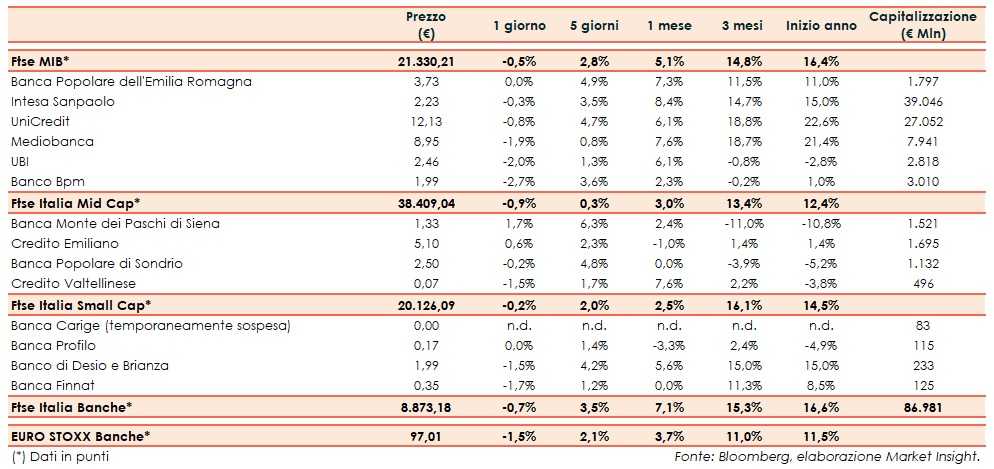

Il Ftse Italia Banche chiude con un ribasso dello 0,7% e tenendo meglio dell’analogo europeo (-1,5%), frenando anche il Ftse Mib (-0,5%).

Sullo sfondo restano le preoccupazioni per il rallentamento della crescita globale, in attesa che Stati Uniti e Cina possano effettivamente arrivare ad un accordo sulla questione commerciale, con l’intesa che potrebbe essere sancita tra i due presidenti, Donald Trump e Xi Jinping, anche se il vertice in principio previsto per fine mese subirà un rinvio, forse a giugno. Nel frattempo, le delegazioni dei due Paesi si rivedranno di nuovo la prossima settimana e quella successiva.

Ulteriore incertezza è stata generata dal fronte della Brexit, dopo che il premier inglese, Theresa May, ha chiesto all’UE di estendere il termine per l’uscita, attualmente fissata al 29 marzo, fino al 30 giugno per sottoporre di nuovo l’accordo raggiunto al voto del Parlamento. L’Unione Europea non vorrebbe andare oltre il 23 maggio, prima delle elezioni europee del 26 maggio.

La Fed, intanto, ha mantenuto fermi i tassi di interesse. Inoltre, per il 2019 non ci sarà nessun rialzo, mentre lo stop alla riduzione inizierà da maggio e andrà avanti fino ad ottobre.

Per quanto riguarda l’Italia, l’Istat ha confermato la stima del quarto trimestre 2018 che ha certificato l’entrata in recessione tecnica per l’economia italiana, portando la Commissione Europea ad abbassare le previsioni di crescita per l’Italia al +0,2% per quest’anno e l’Ocse addirittura al -0,2 per cento.

Sul comparto bancario, anche per effetto dello spread Btp-Bund riportatosi sopra i 240 pb (fonte Mts Markets), è scattato qualche realizzo dopo gli ultimi rialzi, sostenuti anche dalle indiscrezioni di stampa secondo cui la bozza del decreto legge a cui sta lavorando il Governo prevede una proroga fino a tre anni della Gacs, oltre ad alcune misure per facilitare le cartolarizzazioni anche degli Utp.

Seduta a due velocità per i titoli del Ftse Mib, tra i quali resistono meglio Intesa Sanpaolo (-0,3%), che punta a rafforzare la presenza in Cina, e Bper (flat), che ha ottenuto la garanzia pubblica sui titoli senior emessi nell’ambito della cartolarizzazione “Aqui”. Ritraccia Mediobanca (-1,9%), che secondo indiscrezioni di stampa sarebbe interessata a Kairos.

Sul Mid Cap proseguono gli acquisti su Credem (+0,6%), che nel 2019 punta a crescere nel wealth management e, soprattutto, su Mps (+1,7%), mentre rallenta Popolare Sondrio (-0,2%). Indietreggia ancora Creval (-1,5%), che nei giorni scorsi ha ricevuto l’upgrade dei rating da parte di Dbrs.

Tra le Small Cap riflettori puntati sempre su Carige anche se temporaneamente sospesa dalle contrattazioni per decisione della Consob, con i commissari che la settimana scorsa hanno presentato il nuovo piano industriale al 2023, il quale prevede un aumento di capitale da 630 milioni, un target di Npe ratio lordo al 6-7% a fine 2019. Le offerte vincolanti per una possibile aggregazione sono attese entro metà aprile. Si interrompe il recupero di Banca Finnat (-1,7%), che ha confermato la guidance al 2020.