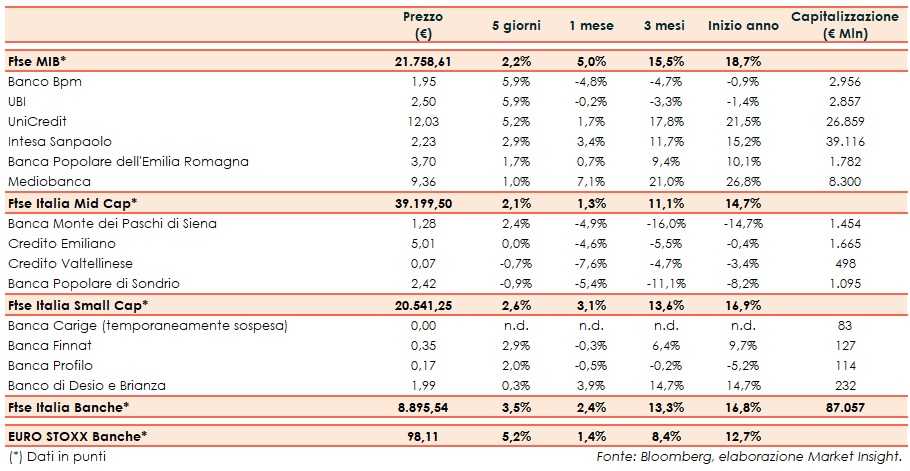

Il Ftse Italia Banche chiude la settimana con un balzo del 3,5% e sotto-performando di circa due punti percentuali l’analogo europeo (+5,2%), sostenendo anche il Ftse Mib (+2,2%).

Sullo sfondo restano le preoccupazioni per il rallentamento della crescita globale, in attesa che Stati Uniti e Cina possano effettivamente arrivare ad un accordo sulla questione commerciale, con le delegazioni dei due Paesi che hanno proseguito in negoziati nell’ottava appena archiviata. I segnali sembrano positivi, come dichiarato dai leader dei due Paesi.

Ulteriore incertezza è generata dal fronte della Brexit, con il premier inglese, Theresa May, al lavoro con il leader dell’opposizione, Jeremy Corbyn, per definire un accordo che possa essere approvato dal parlamento britannico, che ha fatto richiesta di posticipare l’uscita al 30 giugno, mentre il presidente del Consiglio Europeo, Donald Tusk, vuole proporre un rinvio “flessibile” di 12 mesi.

Per quanto riguarda l’Italia, le ultime indiscrezioni di stampa riportano che il Governo nel prossimo Def atteso in consiglio dei Ministri martedì 9 aprile potrebbe abbassare le stime di crescita per il 2019 allo 0,1%-0,4% dall’1% attuale, con il rapporto deficit/Pil che salirebbe al 2,3-2,4% dal 2,04 per cento.

Il Def includerà “obiettivi di bilancio chiari e l’inquadramento economico. Ci saranno i numeri”. Lo ha affermato il ministro dell’Economia, Giovanni Tria.

“L’Italia deve continuare a ridurre il deficit e mettere il debito pubblico su una traiettoria di calo. Dobbiamo vedere le nostre previsioni di primavera perché il Pil sta rallentando. Dobbiamo vedere i programmi di stabilità dell’Italia per fine mese e quali sono le previsioni per il 2019 e per i prossimi anni, ha fatto presente il vice presidente della Commissione Europea, Valdis Dombrovskis.

Sul comparto bancario, anche grazie allo spread Btp-Bund rimasto stabile in area 260 pb (fonte Mts Markets), sono prevalsi nettamente gli acquisti, favoriti anche dalle buone indicazioni arrivate da alcuni dati macro, con il Governo che ha allo studio nuove misure sulle cartolarizzazioni.

Acquisti su quasi tutti i titoli del Ftse Mib, tra i quali mettono il turbo Ubi (+5,9%), alle prese con il rinnovo del cda e che ha collocato con successo un green bond da 500 milioni, e Banco Bpm (+5,9%), che prosegue nel de-risking.

In gran spolvero UniCredit (+5,2%), supportata dall’inserimento del titolo nella “Convinction Buy List” da parte di Goldman Sachs e dai rumor secondo cui sarebbe vicina ad un’accordo con le autorità americane per un importo di circa 800 milioni di euro, con la banca tornata tornata al centro di voci su possibili M&A.

Sul Mid Cap tiene Credem (flat), mentre frenano Popolare Sondrio (-0,9%), con il Governo che secondo la stampa starebbe valutando alcune modifiche alla riforma delle popolari, e Creval (-0,7%), con alcuni soci che hanno acceso un faro su alcune operazioni passate. Brilla Mps (+2,4%), che continua a lavorare al de-risking.

Tra le Small Cap riflettori puntati sempre su Carige anche se temporaneamente sospesa dalle contrattazioni per decisione della Consob, con il termine per le offerte vincolanti che potrebbe slittare a fine mese o inizio maggio in attesa di capire le mosse dei potenziali acquirenti, mentre la Bce ha prorogato l’amministrazione straordinaria fino al 30 settembre 2019. Sugli scudi Banca Finnat (+2,9%), che ha confermato i target al 2020.