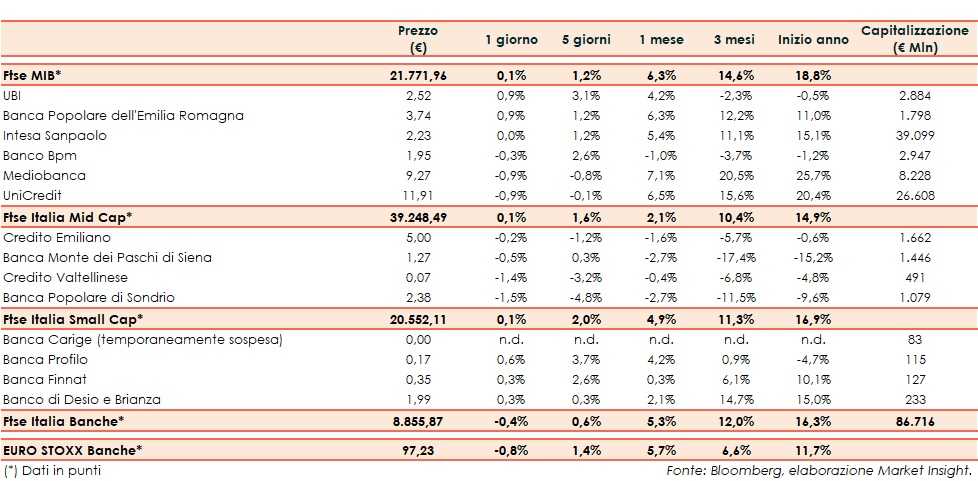

Il Ftse Italia Banche avvia la settimana con un lieve ribasso dello 0,4% e in linea all’analogo europeo (-0,8%), frenando in parte anche il Ftse Mib (+0,1%).

Sullo sfondo restano le preoccupazioni per il rallentamento della crescita globale, in attesa che Stati Uniti e Cina possano effettivamente arrivare ad un accordo sulla questione commerciale, con le delegazioni dei due Paesi che hanno proseguito in negoziati nella scorsa ottava. I segnali sembrano positivi, come dichiarato dai leader dei due Paesi.

Ulteriore incertezza è generata dal fronte della Brexit, con il premier inglese, Theresa May, al lavoro con il leader dell’opposizione, Jeremy Corbyn, per definire un accordo che possa essere approvato dal parlamento britannico, che ha fatto richiesta di posticipare l’uscita al 30 giugno sperando di arrivare con una nuovo proposta entro mercoledì 10 aprile, mentre il presidente del Consiglio Europeo, Donald Tusk, vuole proporre un rinvio “flessibile” di 12 mesi.

Per quanto riguarda l’Italia, le ultime indiscrezioni di stampa riportano che il Governo nel prossimo Def atteso in consiglio dei Ministri oggi 9 aprile potrebbe abbassare le stime di crescita per il 2019 allo 0,1%-0,4% dall’1% attuale, con il rapporto deficit/Pil che salirebbe al 2,3-2,4% dal 2,04 per cento.

Il Def includerà “obiettivi di bilancio chiari e l’inquadramento economico. Ci saranno i numeri”. Lo ha affermato il ministro dell’Economia, Giovanni Tria.

Sul comparto bancario, anche a causa dello spread Btp-Bund salito poco sopra i 260 pb (fonte Mts Markets), è scattata qualche presa di beneficio dopo l’ottima performance dell’ottava precedente

Seduta mista per i titoli del Ftse Mib, tra i quali gli acquisti premiano Ubi (+0,9%), che ha collocato con successo un green bond da 500 milioni e con la banca alle prese con il rinnovo del cda, così come Intesa Sanpaolo, che chiude in parità, con il presidente di Fondazione Cariplo, Giuseppe Guzzetti, che ha fatto presente che l’ente è pronto a sostenere un’eventuale proposta di alleanza internazionale da parte dell’Ad.

Qualche realizzo su UniCredit (-0,9%), sempre al centro di rumor di M&A, e Banco Bpm (-0,3%), il cui Ad Giuseppe Castagna ha aperto al tema M&A anche se non nell’immediato.

Sul Mid Cap tiene botta Credem (-0,2%), mentre rallentano di più Popolare Sondrio (-1,5%), con il Governo che secondo la stampa potrebbe prorogare al 2020 le tempistiche per la trasformazione in Spa, e Creval (-1,4%), con alcuni soci che hanno acceso un faro su alcune operazioni passate. Calo contenuto per Mps (-0,5%), che continua a lavorare al de-risking.

Tra le Small Cap riflettori puntati sempre su Carige anche se temporaneamente sospesa dalle contrattazioni per decisione della Consob, con il termine per le offerte vincolanti che potrebbe slittare a fine mese o inizio maggio in attesa di capire le mosse dei potenziali acquirenti, mentre la Bce ha prorogato l’amministrazione straordinaria fino al 30 settembre 2019. Ok Banca Finnat (+0,3%), che ha confermato i target al 2020.