")

")

L’elezione a Capo dei Tory e la nomina inevitabilmente a subentrare a Downing Street di Boris Johnson riceve l’immediato plauso da parte di Donald Trump. Accomunato oltre che dall’esuberanza nel linguaggio anche da una certa somiglianza fisica con l’inquilino della Casa Bianca, Boris Johnson sceglie come argomento inaugurale la riaffermazione categorica per l’uscita del Regno Unito dalla Ue entro il termine ultimo previsto, 31 ottobre p.v., “deal o non deal piacendo”.

Il Ftse non fa una piega, visto il segno di debolezza appena frazionale, mentre la sterlina si rafforza probabilmente intravvedendo correttamente nelle parole del nuovo premier in pectore un problema più per Bruxelles che per Londra, argomento quello della Brexit che riconquisterà a breve una priorità legittima, anche mettendo in conto una certa plasticità nei comportamenti dell’ex sindaco della capitale inglese.

In effetti, il mercato valutario è il solo in questi ultimi giorni a offrire qualche segnale controverso: il dollaro ha recuperato smalto e veleggia verso la figura di 1,11, il franco svizzero è sceso sotto 1,10, livello che rimanda indietro esattamente di due anni. Per il resto, i listini europei tengono nonostante i dati di sentiment, in particolare tedesco, che confermano tinte in controluce, mentre i rendimenti dei benchmark si spostano solo frazionalmente con la sola eccezione dei Btp.

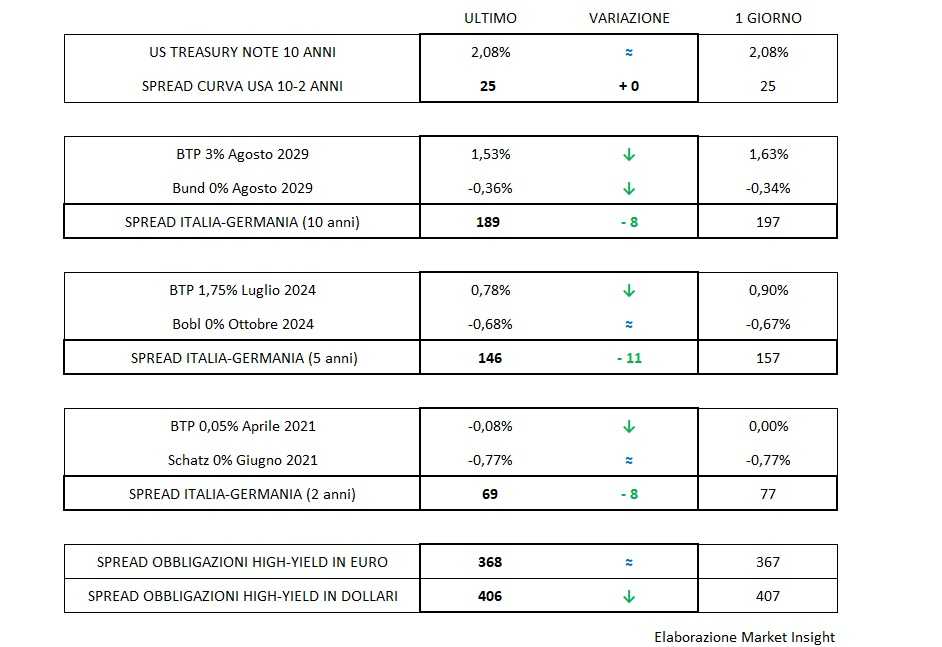

Il recupero italiano, nell’ordine dei dieci centesimi e più, viene a rimorchio della scampata crisi politica, risolta dal Premier Conte con l’avallo del Tav che lascerà qualche ferita profonda nella base grillina, ma che garantisce la continuità del tandem di governo con la presa d’atto dei pesi relativi effettivi dei due alleati.

Infine, e anche in questo caso non si tratta di una novità, si registra il movimento pendolare +/- 1 basis point degli spread dei corporate high-yield pari a 368 per le emissioni in euro e 407 in dollari.