Prysmian ha chiuso i primi sei mesi dell’anno con ricavi in lieve progresso a 5.849 milioni e l’Ebitda adjusted in crescita del 26% a 521 milioni a parità di perimetro, con un un margine salito di 180 punti base. Un andamento che riflette la buona performance operativa della divisione Energy e del Telecom, mentre la redditività del business Projects ha beneficiato dell’assenza di accantonamenti legati a WesternLink. Il periodo si è chiuso con un utile netto dei soci più che raddoppiato a 190 milioni mentre, dal lato patrimoniale, l’indebitamento finanziario netto è salito a 2,8 miliardi per effetto della stagionalità. Confermata infine la guidance 2019 e le sinergie con General Cable.

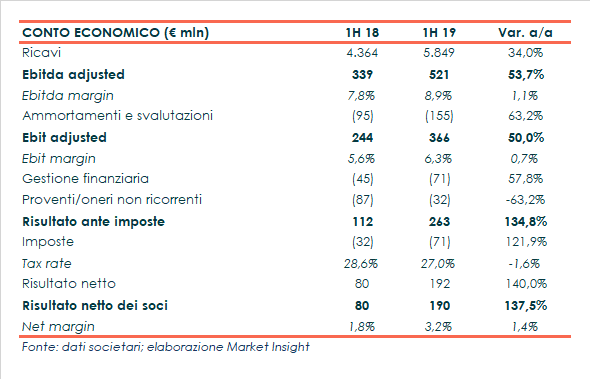

Nei primi sei mesi del 2019 i ricavi consolidati di Prysmian sono aumentati del 34% a 5.849 milioni rispetto al 1H 2018, che includeva però General Cable a partire dal 1° giugno.

Considerando il consolidamento di General Cable dal 1° gennaio 2018, l’incremento del fatturato si attesta invece all’1,2% (5.782 milioni nel 1H 18) con una crescita organica dell’1,9 per cento.

Un andamento che riflette principalmente la buona performance dei business Telecom e Energy & Infrastructure, compensata dal minore fatturato del segmento Projects.

Nella gestione operativa, l’Ebitda adjusted è cresciuto del 53,7% a 521 milioni con un’incidenza sul fatturato dell’8,9% (+110 basis point).

A parità di perimetro il progresso è pari al 26,2% (413 milioni nel 1H 18) con un aumento della relativa marginalità di 180 punti base, grazie al buon andamento dei ricavi nelle due divisioni sopra citate e al contributo positivo dell’IFRS 16 per 21 milioni.

L’Ebit adjusted ha invece mostrato un incremento del 50% a 366 milioni, con un margine del 6,3% (+70 basis point), nonostante il deciso incremento degli ammortamenti.

Il periodo si è chiuso con un utile netto di competenza dei soci pari a 190 milioni, più che raddoppiato rispetto ai primi sei mesi del 2018.

Un risultato che, oltre alla positiva performance operativa, riflette la diminuzione degli oneri non ricorrenti da 87 a 32 milioni e una leggera diminuzione del tax rate, solo parzialmente controbilanciate dal’incremento degli oneri finanziari netti.

Per una migliore confrontabilità, la società ha inoltre fornito i risultati operativi a livello combined, ovvero includendo l’apporto di General Cable per tutti i primi sei mesi del 2018.

Come detto, i ricavi sono passati da 5.782 a 5.849 milioni (+1,2% con una crescita organica dell’1,9%), mentre l’Ebitda adjusted è cresciuto da 413 a 521 milioni (+26,2%) con un margine salito dal 7,1 all’8,9 per cento (+180 basis point).

Dal punto di vista geografico, i ricavi sono aumentati principalmente in Nord America e leggermente in Asia e Oceania, mentre si è evidenziata una riduzione in area EMEA e in Centro-sud America.

L’Ebitda adjusted è invece aumentato in quasi tutte le aree geografiche, in particolare in EMEA e Nord America, mentre si è più che dimezzato in Asia e Oceania.

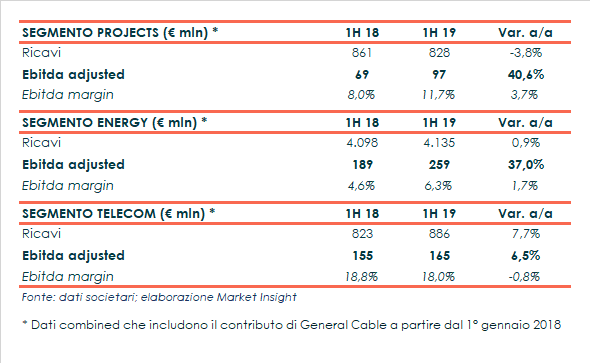

A livello di singoli business, la divisione Energy ha rilevato ricavi sostanzialmente stabili a 4.135 milioni (+1,8% crescita organica) e l’Ebitda adjusted in crescita del 37% a 259 milioni con un margine salito al 6,3% (+170 basis point).

Bene in particolare, sia per ricavi che per redditività, il segmento Energy & Infrastructure sia nel Trade & Installers che nel Power Distribution, con vendite in aumento e un miglior mix.

Positivo anche l’andamento del business Telecom con un fatturato in crescita del 7,7% a 886 milioni (+7,9% crescita organica) trainato da EMEA e Nord America.

L’Ebitda adjusted è invece cresciuto del 6,5% a 165 milioni, con un margine del 18,6% (-20 basis point), grazie ai maggiori volumi, all’aumento della capacità produttiva e al supply mix.

Il fatturato diminuisce invece per il business Projects a 828 milioni (-3,8% e -3,4% organico) mentre migliora la marginalità, impattata nell’anno precedente dagli accantonamenti relativi al progetto WesternLink.

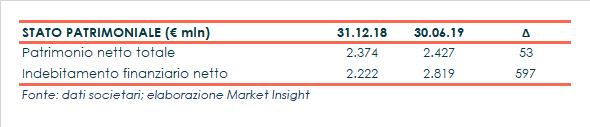

Dal lato patrimoniale l’indebitamento finanziario netto è salito a 2.819 milioni rispetto ai 2.222 milioni rilevati a fine 2018, includendo l’impatto per 141 milioni derivante dall’applicazione dell’IFRS 16.

La variazione è comunque in linea con le attese e riflette la stagionalità del business.

Infine, il management ha confermato la guidance 2019 che prevede un Ebitda adjusted tra 950 e 1.020 milioni con 40 milioni derivanti dall’applicazione dell’IFRS 16.

Il free cash flow generato nel periodo è invece atteso nell’intorno del 10% dei 300 milioni, compresa l’uscita di cassa di 90 milioni per le attività di ristrutturazione e integrazione.

Confermate inoltre anche le sinergie cumulate per 175 milioni entro il 2021 generate dall’integrazione di General Cable. Di queste, 120 milioni sono attesi entro la fine dell’anno e 90 milioni sono stati realizzati al 30 giugno.