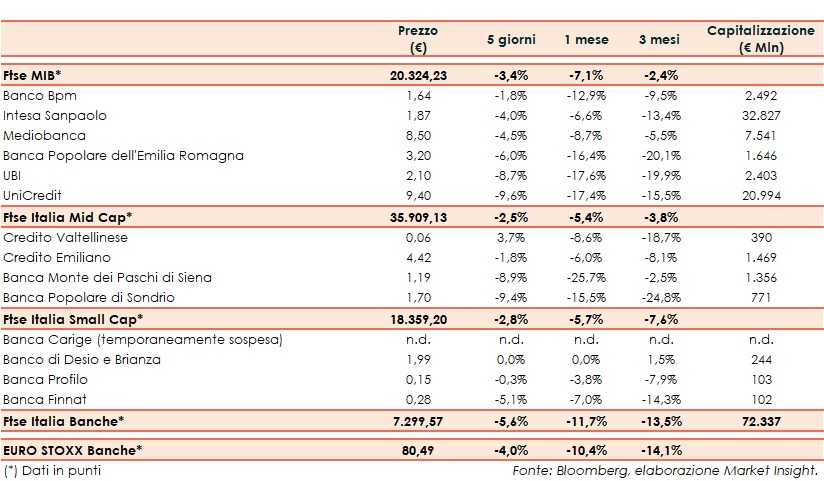

Il Ftse Italia Banche chiude l’ottava con un calo del 5,6%, sottoperformando l’omologo europeo (-4%), e trainandosi il Ftse Mib (-3,4%).

Sul comparto ha pesato particolarmente la seduta di venerdì, chiusa con segno meno da tutti gli istituti a Piazza Affari.

Andamento caratterizzato dalla crisi di Governo M5S – Lega che potrebbe portare ad elezioni anticipate ad ottobre.

Intanto è stata fissata a oggi la conferenza dei capigruppo del Senato per decidere quando calendarizzare la mozione di sfiducia della Lega al premier Giuseppe Conte.

Il tutto in attesa dell’aggiornamento questa sera di Fitch sul rating dell’Italia, attualmente a ‘BBB’ con outlook negativo dopo che in febbraio l’agenzia americana aveva confermato il proprio giudizio.

In questo contesto, lo spread balza sopra i 240 pb (fonte Mts Markets), e trascina in rosso il settore, mentre volge al termine la tornata delle trimestrali.

Vendite su tutti i titolo del Ftse Mib, inclusa Banco Bpm (-1,8%) che con la seduta di venerdì perde il guadagno messo a segno nei giorni precedenti grazie a una trimestrale positiva. Vendite più marcate sulle altre banche, con Ubi (-8,7%), la quale ha ricevuto un offerta non vincolante da Cattolica per il business assicurativo, Bper (-6%), dopo risultati trimestrali in calo, Unicredit (-9,6%).

Sul Mid Cap, risulta in controtendenza Creval (+3,7%), che ha diffuso i conti trimestrali e il cui Ad Luigi Lovaglio ha investito nella banca.

Vendite sulle altre banche del Mid Cap, con Credem (-1,8%) che ha approvato la trimestrale, mentre più pesanti sono Popolare Sondrio (-9,4%) e Mps (-8,9%).

Tra le Small Cap riflettori puntati sempre su Carige anche se sospesa dalle contrattazioni, con il piano di salvataggio, che coinvolge Cassa Centrale Banca, che ha avuto il via libera definitivo del Fitd. In settimana, secondo i rumor di stampa, potrebbe arrivare il via libera della Bce.

In rosso anche Banca Finnat (-5,1%), nonostante la semestrale ha messo in luce una significativa crescita.