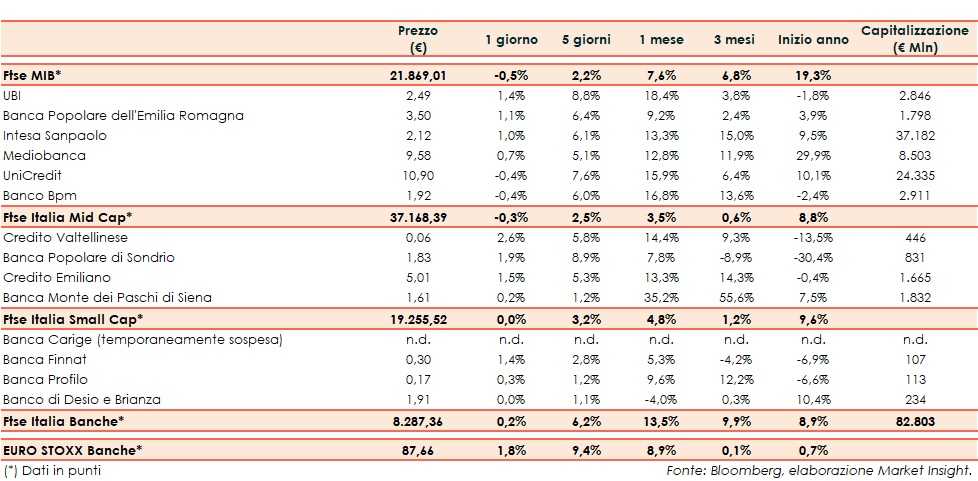

Il Ftse Italia Banche chiude con un lieve guadagno dello 0,2% e al di sotto dell’omologo europeo (+1,8%), non impedendo però al Ftse Mib (-0,5%) di chiudere in territorio negativo.

Sullo sfondo permangono i timori per il rallentamento della crescita globale, soprattutto a causa della diatriba commerciale a colpi di dazi tra Stati Uniti e Cina, anche se le due superpotenze sono pronte a proseguire i negoziati.

Sul fronte italiano, il nuovo Governo appoggiato da 5 Stelle e PD e guidato da Giuseppe Conte ha prestato giuramento, insediandosi ufficialmente. Ora il nuovo esecutivo, che ha ricevuto la fiducia del Parlamento, lavorerà alla manovra 2020, che dovrà essere pronta ad ottobre e in cui potrebbe alzare il rapporto deficit/Pil al 2,3% secondo rumor.

Nel frattempo, gli investitori restano in attesa delle decisioni che scaturiranno dalla riunione della Bce in calendario per domani.

In questo contesto, nonostante lo spread Btp-Bund leggermente risalito in area 155 pb (fonte Mts Markets), sul comparto bancario sono proseguiti nel complesso gli acquisti.

Giornata contrastata per i titoli del Ftse Mib, tra i quali si mettono in luce Ubi (+1,4%) e Intesa Sanpaolo (+1%), che ha ricevuto il via libera della Bce all’applicazione del Danish Compromise.

Sul Mid Cap resiste Mps (+0,2%), con il Tesoro che entro fine anno deve comunicare come intende uscire dal capitale entro il 2021. Vivaci Creval (+2,6%), Credem (+1,5%) e Popolare Sondrio (+1,9%), con il fondo Amber salito sopra il 6% del capitale.

Tra le Small Cap, è arrivato l’ok da parte della Bce al piano di salvataggio di Carige, che rimane sospesa dalle negoziazioni, mentre il prossimo 20 settembre si terrà l’assemblea per deliberare sull’aumento di capitale da 700 milioni necessario per l’esecuzione del piano. su cui vigilerà la stessa Bce secondo rumor.