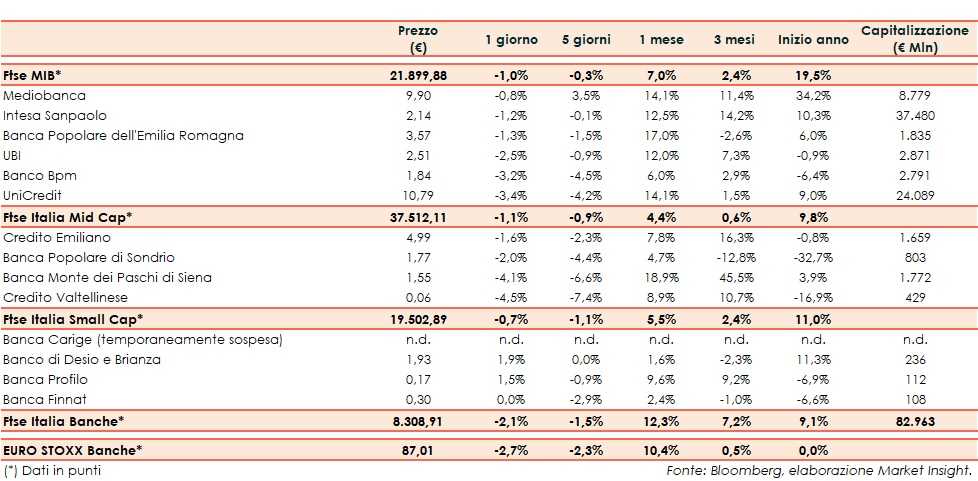

Il Ftse Italia Banche inizia la settimana con un ribasso del 2,1% e in linea all’omologo europeo (-2,7%), frenando anche il Ftse Mib (-1%).

Sullo sfondo permangono i timori per il rallentamento della crescita globale, soprattutto a causa della diatriba commerciale a colpi di dazi tra Stati Uniti e Cina, anche se le due superpotenze sono pronte a proseguire i negoziati. A rendere il quadro più incerto le tensioni in Medio Oriente.

Sul fronte italiano, il nuovo Governo appoggiato da 5 Stelle e PD e guidato da Giuseppe Conte sta lavorando alla manovra 2020 ed entro il 27 settembre saranno aggiornati i target di crescita e finanza pubblica.

In questo contesto, con lo spread Btp-Bund leggermente salito in area 145 pb, sul comparto bancario sono prevalse le prese di profitto sul comparto bancario dopo i rialzi dell’ultimo mese.

Realizzi su tutti i titoli del Ftse Mib, inclusa UniCredit (-3,4%), con Cesare Bisoni nominato presidente. Calo più contenuto per Mediobanca (-0,8%), mentre proseguono i rumor sulle possibile mosse di Leonardo Del Vecchio, entrato nel capitale nei giorni scorsi.

Sul Mid Cap prese di profitto su Mps (-4,1%), con le indiscrezioni di stampa che riportano della prosecuzione dell’iter per cedere un pacchetto di immobili. Rallentano Credem (-1,6%), Popolare Sondrio (-2%) e, soprattutto, Creval (-4,5%).

Tra le Small Cap, focus su Carige, che rimane sospesa dalle negoziazioni, con l’assemblea straordinaria del 20 settembre che ha dato l’ok al piano di rafforzamento patrimoniale da 900 milioni, di cui 700 milioni come aumento di capitale. Ora ci si potrà concentrare sui prossimi passi.