EdiliziAcrobatica prosegue nell’espansione della rete, diretta e in franchising con l’obiettivo di rafforzare la posizione competitiva nel mercato delle ristrutturazioni, nazionali ed internazionali, facendo leva su un’offerta di servizi innovativa e una rete di vendita estesa. In questa direzione a marzo ha fatto il primo passo oltrefrontiera, in Francia, dove di recente ha aperto la nuova sede operativa diretta a Toulouse. EdiliziAcrobatica mira a portare il proprio modello non solo oltralpe ma anche in altri paesi europei.

- Modello di business

- Ultimi avvenimenti

- Conto economico – Balzano i ricavi nel primo semestre 2019 ma flette l’utile

- 2018: primo bilancio dopo la quotazione in sostenuta crescita

- Breakdown ricavi

- Stato patrimoniale – Permane equilibrata la struttura patrimoniale

- Ratio

- Outlook – Biennio in crescita a due cifre percentuali

- Strategia

- Punti di forza

- Punti di debolezza

- Opportunità

- Minacce

- Borsa

Modello di business

EdiliziAcrobatica è specializzata nei lavori di edilizia, quali manutenzioni e ristrutturazioni di palazzi ed altre strutture architettoniche, utilizzando la tecnica innovativa e all’avanguardia della doppia fune di sicurezza, senza pertanto l’uso di ponteggi o piattaforme aeree. Il gruppo indirizza i propri servizi a clienti Residenziali, Pubblica Amministrazione (incluse strutture ospedaliere), clienti Corporate, costituiti da dirigenti aziendali e responsabili incaricati per la manutenzione degli stabili, e Vaticano e Curie.

Il gruppo è presente capillarmente sul territorio nazionale attraverso sedi operative territoriali, sia dirette sia in franchising. A fine agosto 2019 il network contava 81 sedi operative (70 a fine 2018) di cui 46 dirette, comprensive della nuova sede di Toulouse, e 35 in franchising.

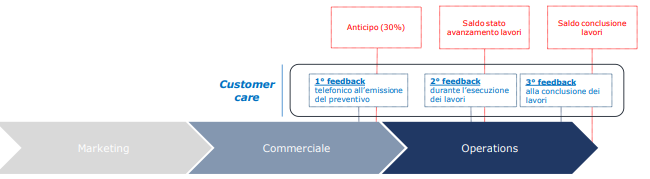

Il modello di business è articolato nelle seguenti fasi:

Ultimi avvenimenti

Nella prima parte del 2019 EdiliziAcrobatica, poco dopo la quotazione sull’Euronext Growth (mercato dedicato alle Pmi, appartenente alla borsa paneuropea Euronext), ha fatto il primo passo oltrefrontiera con l’ingresso sul mercato francese aggiudicandosi gli asset di ETAIR – Entreprise de Travaux Aériens et d’Interventions Rapides Méditerranée – società in liquidazione giudiziaria, leader nel settore dell’edilizia in doppia fune nel sud-ovest della Francia che nel 2018 ha registrato ricavi per 6,3 milioni. Mercato dove di recente ha aperto la nuova sede operativa diretta a Toulouse.

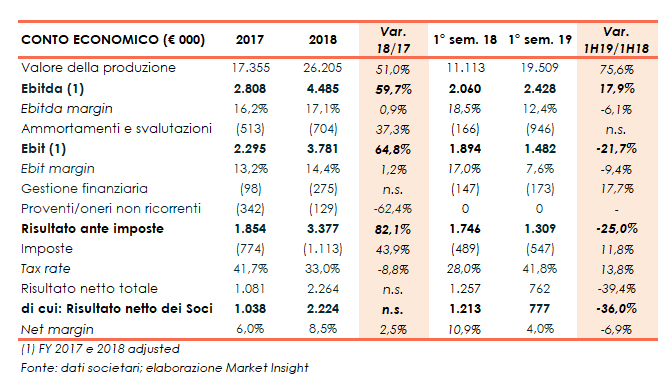

Conto economico – Balzano i ricavi nel primo semestre 2019 ma flette l’utile

Nel primo semestre 2019 il valore della produzione è aumentato del 76% a/a a 19,5 milioni, grazie all’apertura di nuove sedi operative (+7 in Italia) e alla crescita organica di quelle esistenti.

Sul fronte dei margini, l’Ebitda è pari a 2,4 milioni (+18%), con una marginalità al 12,4% (18,5% nel primo semestre 2018); +37,6% l’Ebitda a parità di perimetro.

Diversamente l’Ebit diminuisce del 22% a 1,5 milioni (Ros al 7,6%) in conseguenza ai maggiori ammortamenti e svalutazioni connessi alle operazioni straordinarie portate a termine quali l’Ipo ancora in corso di ammortamento, il dual listing su Euronext e l’acquisizione di Etair.

A parità di perimetro l’Ebit segna un calo dell’8% a 1,4 milioni. L’utile netto si ferma pertanto a 0,8 milioni, rispetto a 1,3 milioni del primo semestre 2018 (-23,4% a 0,7 milioni like for like).

2018: primo bilancio dopo la quotazione in sostenuta crescita

Nella passata gestione il valore della produzione è balzato a 26 milioni (+51%), grazie alla crescita dei ricavi delle sedi operative dirette (+55% a 23 milioni) e in franchising (+37% a 2,1 milioni); saliti i point diretti a 39 (27 a fine 2017) e quelli in franchising a 31 unità (22 a fine 2017).

L’Ebitda adjusted, ante oneri non ricorrenti (0,1 milioni nel 2018 e 0,3 milioni nel 2017), è salito a 4,5 milioni (+60%) e l’Ebit adjusted del 65% a 3,8 milioni, con il relativo margine al 14,4% (+120 basis point). Più che raddoppiato l’utile netto di competenza a 2,2 milioni, anche grazie ad un tax rate sceso al 33% (42% nel 2017), che ha più che compensato i maggiori oneri finanziari netti a 0,3 milioni (98mila nel 2017).

Breakdown ricavi

Come si evince dalla tabella sottostante l’incidenza dei ricavi riguardanti il settore core è salita al 92,7% dal 90,5% di un anno prima, diversamente le fee franchising sono diminuite al 2,4% rispetto all’anno precedente per il numero minore di nuovi contratti chiusi nei primi sei mesi 2019 rispetto al 2018.

Stato patrimoniale – Permane equilibrata la struttura patrimoniale

Stato patrimoniale – Permane equilibrata la struttura patrimoniale

A fine giugno 2019 il gruppo presenta un indebitamento finanziario netto di 2,4 milioni, rispetto ai 2,1 milioni di liquidità netta di fine 2018 (post aumento di capitale effettuato nell’ambito della quotazione all’Aim che ha apportato mezzi freschi per 5,7 milioni).

Il dato è riconducibile in gran parte al flusso negativo della gestione operativa (1,8 milioni) e agli investimenti effettuati nel periodo per 2,7 milioni. L’aumento di capitale si è riflesso anche sul patrimonio netto salito nel periodo a 10,8 milioni, dai 2 milioni di fine 2017.

Ratio

I principali indicatori mostrano il differente andamento dei risultati economici e patrimoniali, rilevando comunque una struttura patrimoniale equilibrata. In particolare, nel 2018 non sono significativi PFN/Ebitda e PFN/Patrimonio netto, in presenza di liquidità finanziarie nette.

L’inversione di segno della posizione finanziaria netta nel primo semestre 2019 non mina invece l’equilibrio. Contenuto infatti sia l’indicatore della capacità di ripagamento del debito (0,5x) sia il rapporto di indebitamento a 0,23x, ben al di sotto dell’unità.

L’inversione di segno della posizione finanziaria netta nel primo semestre 2019 non mina invece l’equilibrio. Contenuto infatti sia l’indicatore della capacità di ripagamento del debito (0,5x) sia il rapporto di indebitamento a 0,23x, ben al di sotto dell’unità.

Buono anche il livello dell’indicatore di redditività dell’azionista seppure in progressiva diminuzione.

Outlook – Biennio in crescita a due cifre percentuali

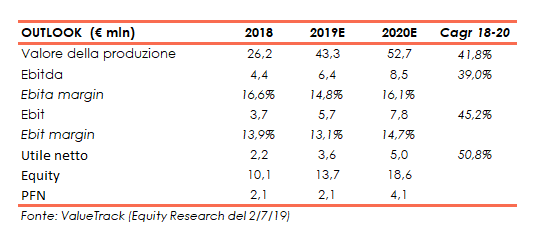

Lo studio di Value Track dello scorso luglio, con stime riviste al rialzo a seguito del positivo andamento del 2018 e dell’acquisizione in Francia, indica un valore della produzione atteso a 52,7 milioni e fine periodo previsionale, con un Cagr 2018-2020 del 41,8%, in relazione all’andamento degli ordini nei primi 5 mesi dell’esercizio in corso (+74% a/a a 18,5 milioni).

Confermate le precedenti stime di crescita a due cifre percentuali degli indicatori economici in quanto secondo gli analisti il maggior numero di aperture potrebbe richiedere maggiori costi di start-up. Allo stesso tempo, gli analisti si riservano di rivedere i target per l’esercizio 2020.

Premesso ciò, il valore della produzione da 26,2 milioni del 2018 è ora atteso a 52,7 milioni a fine 2020 (cagr 2018-20 pari al 42% circa), rispetto ai 50 milioni delle precedenti stime, con una crescita più sostenuta nel 2019.

Sul fronte dei margini, l’Ebitda dovrebbe espandersi ad un tasso medio annuo del 39% con una marginalità in lieve calo al 14,8% (16,6% nel 2018) a fine 2019 per poi risalire al 16,1% nel 2020.

Sostenuta anche la crescita attesa per l’Ebit stimato a 7,8 milioni nel 2020 (cagr del 45%), con un Ros in aumento dal 13,9% del 2018 al 14,7% a fine periodo previsionale.

A fine 2020 l’utile netto dovrebbe raggiungere 5 milioni (cagr del 51%).

Strategia

Il gruppo ha come obiettivo il rafforzamento della propria posizione competitiva nel mercato delle ristrutturazioni, nazionali ed internazionali, facendo leva su un’offerta di servizi innovativa e una rete di vendita estesa.

In quest’ottica EdiliziAcrobatica intende proseguire nell’attività di ricerca di nuovi clienti e di penetrazione del mercato con l’apertura di nuove sedi dirette e l’affiliazione di nuovi franchise. Inoltre, proseguirà nell’internazionalizzazione avviata con l’ingresso nel mercato francese, con operazioni di M&A, al fine di portare il know how di EdiliziAcrobatica anche in altri paesi del vecchio continente.

La strategia del gruppo prevede anche il consolidamento dell’immagine del marchio e della brand awareness, attraverso l’implementazione della campagna di marketing su emittenti televisive nazionali.

Punti di forza

- Con la tecnica della doppia fune offre servizi innovativi.

- Scalabilità del modello di business.

- Forte presidio commerciale attraverso un ampio network di filiali, dirette e in franchising.

- Ad oggi il gruppo ha ottenuto le certificazioni ISO 9001 (gestione della qualità) e OHSAS 18001 (sicurezza sul lavoro) che rappresentano, in alcuni casi, prerequisiti indispensabili per la partecipazione ad alcune commesse.

- La quotazione delle azioni anche sull’Euronext Growth consente di accedere a una platea di investitori internazionali, offrendo così una maggiore visibilità alla società.

Punti di debolezza

- Non tutelabilità del modello operativo e dei segreti industriali.

- Eventuale mancato rinnovo delle certificazioni ottenute e/o necessità di ulteriori certificazioni per lo svolgimento dell’attività.

- Esposizione dell’attività a mutamenti nel quadro regolamentare inerente il settore di operatività.

Opportunità

- Vantaggio competitivo in ragione di un’offerta di servizi innovativa.

- Il gruppo opera nel più ampio settore delle ristrutturazioni edili, mercato in cui grazie ai vantaggi della tecnica della doppia fune offre opportunità di crescita significative.

- Scalabilità del business.

Minacce

- L’attività è esposta a mutamenti nel quadro regolamentare inerente, tra l’altro, la disciplina dei lavori pubblici, la normativa inerente l’edilizia e l’urbanistica, tutela dell’ambiente e la sicurezza sui luoghi del lavoro.

- Elevato livello di competitività del settore di riferimento.

Borsa

Approdata all’Aim il 19 novembre 2018 a un prezzo di collocamento di 3,3 euro, l’azione EdiliziAcrobatica è stata particolarmente apprezzata dal mercato, quotando oggi 7,1 euro dopo avere toccando il prezzo massimo a fine agosto a 8,35 euro.

Da inizio anno il titolo ha guadagnato il 122% sovraperformando di gran lunga l’indice di appartenenza, che nel pari periodo ha lasciato sul terreno il 7 per cento.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a EdiliziAcrobatica