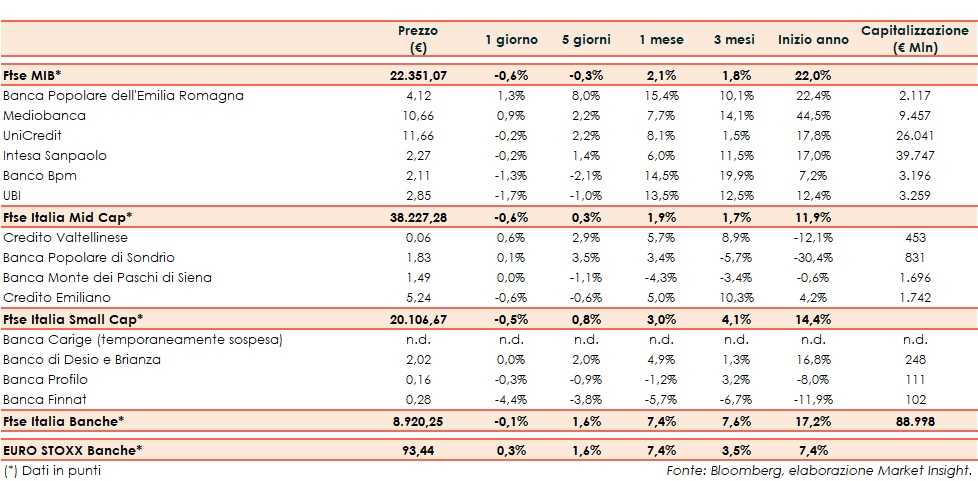

Il Ftse Italia Banche chiude con un lieve calo dello 0,1% e in direzione opposta rispetto all’omologo europeo (+0,3%), frenando anche il Ftse Mib (-0,6%).

Sullo sfondo permangono i timori per il rallentamento della crescita globale, soprattutto a causa della diatriba commerciale a colpi di dazi tra Stati Uniti e Cina, con le due superpotenze che però hanno ripreso i negoziati e raggiunto un accordo di massima, che potrebbe essere parzialmente ratificato nelle prossime settimane.

Intanto, è stata raggiunta un’intesa tra Regno Unito e Unione Europea sulla Brexit, che deve però essere ratificata dal Parlamento britannico.

Sul fronte italiano, il Governo ha ultimato i dettagli del documento relativo alla manovra 2020, inviato alla Commissione UE, la quale ha chiesto chiarimenti in proposito, precisando che la traiettoria di riduzione del debito potrebbe andare contro le regole europee, anche se non sono attesi grossi sconvolgimenti nell’impalcatura.

In questo contesto, con lo spread Btp-Bund risalito in area 135 pb, sul comparto bancario è scattato qualche realizzo.

Sul Ftse Mib resistono alle vendite Bper (+1,3%), al centro di rumor su possibili aggregazioni, e Mediobanca (+0,9%), che oggi alzerà il velo sui conti del primo trimestre 2019/20.

Sul Mid Cap tiene Mps (0,0%), con il de-risking che potrebbe slittare al 2020 secondo gli ultimi rumor e con la banca che procede con l’iter per la cessione degli immobili.

Ok Popolare Sondrio (+0,1%), concentrata sul de-risking che la Bce non ha dato il via libera all’acquisto di Caricento.

Tra le Small Cap focus su Carige, che rimane sospesa dalle negoziazioni, con l’assemblea straordinaria del 20 settembre che ha dato l’ok al piano di rafforzamento patrimoniale da 900 milioni, di cui 700 milioni come aumento di capitale. Nel frattempo, l’amministrazione straordinaria è stata prorogata a fine anno.