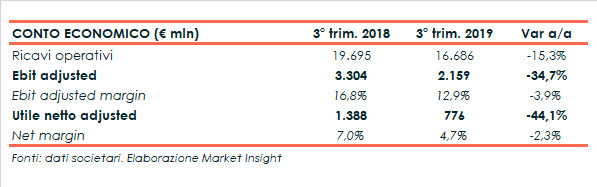

Eni ha chiuso il terzo trimestre del 2019 con un utile operativo adjusted in calo del 34,7% a 2.159 miliardi. Risultato che sconta la contrazione dell’E&P causata dalla variazione di perimetro, di scenario e di principi contabili, al netto della quale mostrerebbe un incremento del 12%. In miglioramento anche l’Ebit adjusted di Gas & Power e di Refining & Marketing, mentre aumentano le perdite di Versalis. Il periodo si è chiuso con un utile netto adjusted sceso del 44,1% a 776 milioni mentre, dal lato patrimoniale, l’indebitamento finanziario netto è salito a 18,5 miliardi, con un leverage passato da 0,27 a 0,36x.

Nel periodo luglio-settembre il fatturato consolidato di Eni è diminuito del 15,3% a 16,7 miliardi, mentre l’utile operativo adjusted, ante oneri di magazzino e special items, ha mostrato una riduzione del 34,7% a 2.159 milioni.

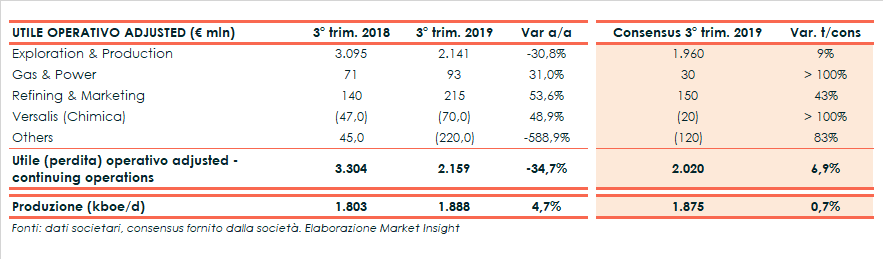

Un risultato che risente della contrazione del business E&P che però, al netto delle variazioni contabili, di perimetro e di scenario evidenzierebbe un incremento del 12 per cento in scia all’aumento della produzione di idrocarburi a 1.888 kboe/d (+4,7%).

L’andamento della divisione è stato anche appesantito dal calo del prezzo del petrolio su base annua, con il Brent che nel corso del trimestre si è attestato in media a 61,94 $/bl rispetto ai 75,27 $/bl del 3Q 18 (-18%).

Inoltre, il prezzo medio di realizzo di Eni si è attestato a 56,90 dollari al barile rispetto ai 69,99 dollari del terzo trimestre 2018 (-19%) per il petrolio, mentre quello del Gas naturale è diminuito da 203 a 159 $/migliaia di metri cubi (-22%).

Il periodo si è chiuso con un utile netto adjusted in calo del 44,1% a 776 milioni rispetto ai 1.388 milioni del terzo trimestre 2018.

Per quanto riguarda i singoli business, l’Exploration & Production, attività core del gruppo, ha riportato un Ebit adjusted in calo del 30,8% a 2.141 milioni

Sulla dinamica pesano l’esclusione rispetto al 3Q 18 del contributo di Eni Norge, oggetto di business combination in Vår Energi, l’introduzione dell’IFRS 16 e l’effetto negativo dello scenario per il calo del prezzo del petrolio in dollari e dei prezzi spot del gas.

Al netto di quanto descritto, il business mostra un incremento del 12% grazie all’effetto positivo del volume/mix, appesantito parzialmente dai maggiori ammortamenti.

La divisione Gas & Power ha invece rilevato un utile operativo in crescita del 31% a 93 milioni, grazie al contributo delle ottimizzazioni del portafoglio Gas in Europa. Bene anche il business retail, nonostante il trimestre stagionalmente più debole dell’anno.

Ottimi risultati anche per il Refining & Marketing che ha rilevato un Ebit adjusted in aumento del 53,6% a 215 milioni in scia alla buona performance del Marketing, specialmente nel segmento Retail, e alla ripresa della Raffinazione.

Sale invece da 47 a 70 milioni la perdita operativa di Versalis a causa soprattutto del rallentamento della domanda nei principali settori di sbocco, principalmente nell’Automotive, e della minore domanda di “plastiche mono-uso”.

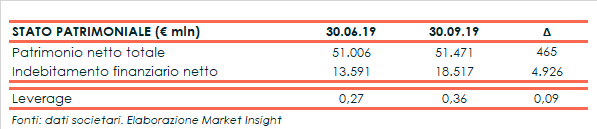

A livello patrimoniale l’indebitamento finanziario netto è salito a 18,5 miliardi rispetto ai 13,6 miliardi rilevati lo scorso 30 giugno, nonostante l’acquisizione del 20% di ADNOC Refining (2,9 miliardi), 5,6 miliardi di investimenti netti e il pagamento di 3,24 miliardi di dividendi.

Il leverage sale così da 0,27x di fine giugno a 0,36 x, rispettivamente pari a 0,15x e 0,25x al netto dell’IFRS 16.

Per fine anno, il management prevede un livello produttivo medio di 1,87-1,88 milioni di boe/giorno allo scenario di 62 dollari/barile, previsto quindi ancora in crescita dopo l’accelerazione rilevata nel terzo trimestre.

Il target operativo della divisione G&P è stato rivisto anch’esso al rialzo da 500 a 600 milioni mentre sono stati abbassati gli obiettivi per il margine di raffinazione di breakeven da 4,4 a 5,2 dollari/barile e per il risultato operativo del R&M da 500 a 400 milioni.

La società ha infine reiterato la cash neutrality a 55 $/bl al netto dell’IFRS 16 (52 $/bl post IFRS 16) e la guidance sul Capex a 8 miliardi.