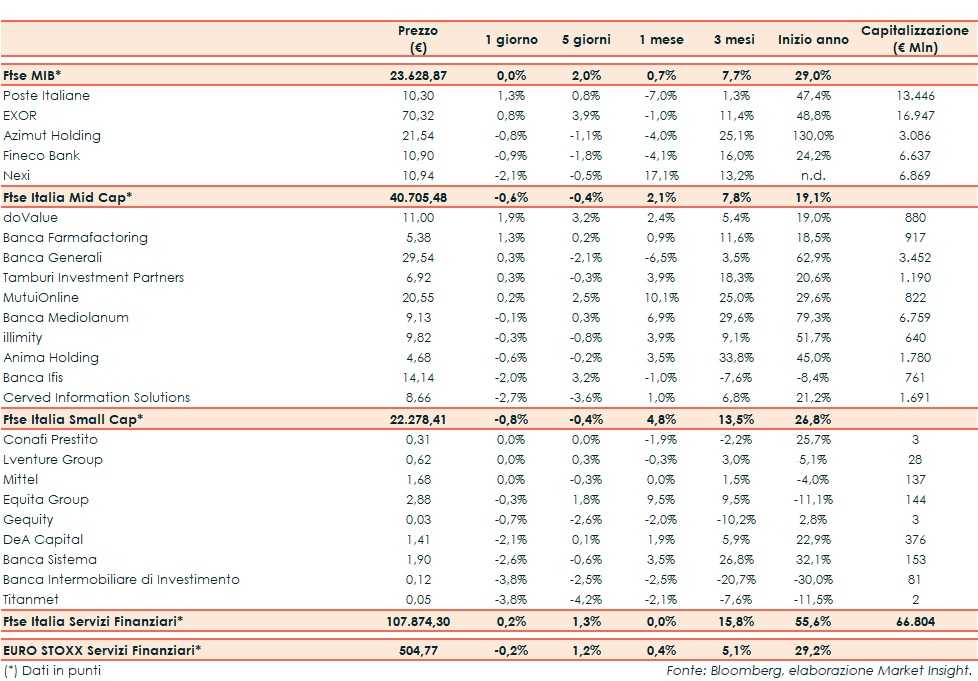

Il Ftse Italia Servizi Finanziari termina con un leggero rialzo dello 0,2% e in direzione opposta rispetto all’omologo europeo (-0,2%), risentendo della seduta poco mossa del comparto bancario (0,0%) e uniformandosi al Ftse Mib (0,0%).

Sullo sfondo permangono i timori per il rallentamento della crescita globale, soprattutto a causa della diatriba commerciale a colpi di dazi tra Stati Uniti e Cina, con le due superpotenze che però hanno raggiunto una prima parte di accordo.

Sul fronte italiano, si resta in attesa dell’approvazione definitiva della manovra 2020 da parte del Parlamento entro fine anno.

L’andamento contrastato del settore creditizio ha impattato anche sui titoli dell’asset management, tra i quali sul Mid Cap gli acquisti premiano Banca Generali (+0,3%), che dal prossimo 23 dicembre tornerà sul Ftse Mib.

Sul listino principale ritraccia ancora Nexi (-2,1%), su cui sono tornati le indiscrezioni su una possibile fusione con Sia. Mercury, socio di riferimento di Nexi, ha confermato che i contatti per una possibile operazione ci sono stati solo a uno stadio preliminare.

Ok Exor (+0,8%), nonostante l’andamento in ordine sparso delle principali controllate quotate.

Tra le Mid Cap realizzi su Banca Ifis (-2%), che presenterà il nuovo piano industriale il 14 gennaio 2020. In rosso Cerved (-2,7%), al lavoro per valorizzare il credit management e su altre possibile opzioni strategiche, mentre risale doValue (+1,9%), che ha ricevuto un mandato di servicing da Ubi su un portafoglio di Npl da circa 0,9 miliardi e da Iccrea per 1,3 miliardi.

Tra le Small Cap rallenta Banca Intermobiliare (-3,8%), con il cda che ha ricevuto dai soci la delega ad aumentare il capitale fino a un massimo di 100 milioni, il quale ha ricevuto anche il via libera di Bankitalia. Nel frattempo è stato raggiunto un accordo con i sindacati.

Su Banca Sistema (-2,6%) scattano le prese di profitto dopo i rialzi delle sedute precedenti.