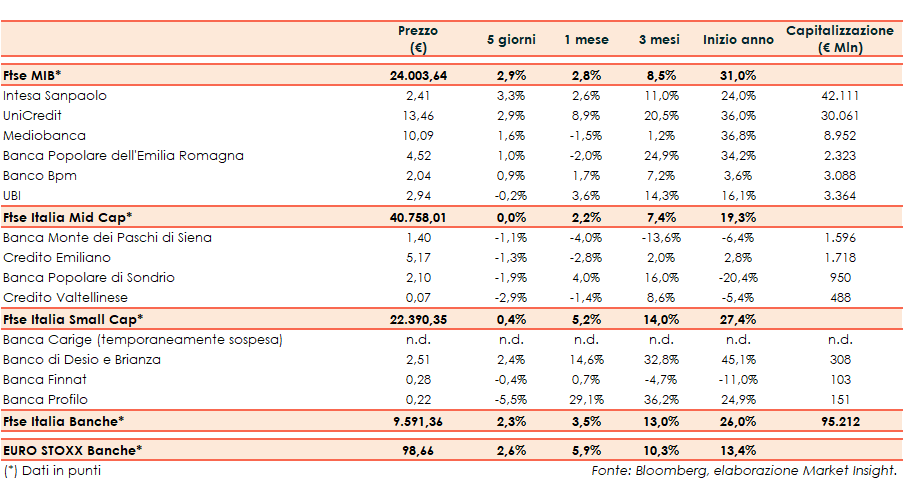

Il Ftse Italia Banche chiude la settimana con un progresso del 2,3%, lievemente al di sotto dell’analogo indice europeo (+2,6%) e del Ftse Mib (+2,9%).

Nell’ultima ottava i mercati hanno arrotondato i guadagni scaturiti dall’accordo fra Usa e Cina, in attesa della firma prevista a gennaio. Focus anche sulla Brexit, con i rinnovati timori per un’uscita senza accordo a causa dell’intenzione del premier Boris Johnson di concentrare le trattative non oltre il 2020.

Nessun impatto, invece, dalla procedura di impeachment della Camera americana contro Donald Trump, per il quale è prevista un’assoluzione in Senato. In Italia, spread Btp-Bund in rialzo in area 165 punti base.

Sul Ftse Mib in luce Intesa Sanpaolo (+3,3%), che potrà esercitare l’attività di wealth management in Cina e ha lanciato la nuova Sgr Eurizon Real Asset. Inoltre ha annunciato l’acquisizione di RBN Salute per creare un polo leader nel settore delle polizze sanitarie che avrà in dote 606 milioni di premi nel business salute ed una quota mercato del 20,8 per cento.

Bene anche UniCredit (+2,9%), il cui piano al 2023 stima di distribuire agli azionisti 8 miliardi tra dividendi (6 miliardi) e buy-back (2 miliardi, di cui i primi 500 milioni secondo rumor di stampa a breve.

Positiva Bper (+1%), la cui offerta pubblica di scambio sulle azioni di risparmio Banco di Sardegna ha ricevuto adesione poco oltre l’80 per cento.

Sul Mid Cap limita la perdita Mps (-1,1%), che presenta già requisiti patrimoniali superiori alla soglia minima fissata dalla Bce, mentre il mercato resta in attesa di novità sul de-risking.

Tra le Small Cap focus su Carige, il cui aumento di capitale da 700 milioni si è concluso comportando il superamento della soglia del 10% necessario per essere riammessa alle negoziazioni. Inoltre, il Fondo Interbancario di tutela dei depositi (Fitd) ha approvato la lista dei candidati del nuovo cda.