")

")

L’istituto guidato da Carlo Messina ha archiviato il 2019 con un margine di intermediazione di oltre 18 miliardi in crescita dell’1,5% rispetto all’anno precedente. In calo i costi (-2,1%) e le rettifiche su crediti (-12,7%), che permettono un miglioramento operativo riflesso in un utile di 4,18 miliardi in crescita del 3,3% rispetto al 2018. Ma senza le plusvalenze straordinarie dello scorso anno il miglioramento sarebbe del 24%.

C’è della soddisfazione in Carlo Messina, amministratore delegato di Banca Intesa Sanpaolo, nell’annunciare alla comunità finanziaria i risultati del 2019 che presentano il miglior utile netto dal 2007, pari a 4,17 miliardi.

Risultati che sono perfettamente in linea alle promesse fatte lo scorso anno da Messina agli investitori quando promise un utile netto superiore ai 4 miliardi realizzati nel 2018, target che non era scontato visto il contesto non facile, caratterizzato da tassi di interesse addirittura negativi e da una ripresa che stenta.

“Chiudiamo il bilancio 2019 con particolare soddisfazione: in un contesto più complesso del previsto, Intesa Sanpaolo conferma la capacità di collocarsi tra le banche europee più solide e profittevoli, in grado di generare benefici per tutti gli stakeholders e di essere il motore della crescita inclusiva e sostenibile” commenta Messina.

Il ceo della banca sottolinea che nel 2019 sono stati raggiunti tutti gli obiettivi del Piano d’impresa. In particolare, “la crescita dei ricavi a 18.083 milioni (+1,5%), con una forte accelerazione della componente legata alle attività del risparmio gestito che registra un livello record dei flussi netti delle masse in gestione nell’ultimo trimestre dell’anno, la riduzione continua dei costi (-2,1%) conferma la banca ai vertici delle banche europee per efficienza; è un risultato significativo perché lo abbiamo raggiunto portando avanti rilevanti programmi di investimento nel digitale, nel wealth management e nella formazione, il calo del costo del rischio (-12,7%), con il livello più basso degli accantonamenti dal 2007″.

Risultati che sono il frutto di una strategia che ha visto il rafforzamento della componente assicurativa del gruppo che si propone di diventare leader europeo nel wealth and protection, sia attraverso lo sviluppo interno con una forte focalizzazione sull’offerta di polizze danni non motor, ma anche attraverso l’acquisizione della compagnia RBM Assicurazione Salute leader in tale segmento.

Sul fronte dell’asset management, invece Intesa Sanpaolo ha debuttato in Cina, dove ha ottenuto le licenze per distribuire fondi e costituire una securities company, in Italia ha avviato la piattaforna di consulenza retail Valore Insieme, mentre nel Private Banking ha completato l’integrazione della banca acquisita Morval e ha rafforzato la squadra dei private banker con 570 nuovi ingressi dal 2018.

Infine, nel fintech, ha siglato una partnership con la start up Oval money che permette a Eurizon di disporre di un nuovo canale distributivo, digitale e semplificato, focalizzato su un segmento di clientela complementare a quello delle reti tradizionali, in Italia e all’estero.

“Grazie a tutto ciò ci impegniamo a raggiungere nel 2020 un utile netto superiore a quello del 2019, anche senza considerare la plusvalenza derivante dalla cessione di Nexi e ben al di sopra considerandola” conclude Messina “e con un pay out ratio previsto al 75% e, di conseguenza, un dividendo ancora una volta robusto e sostenibile”.

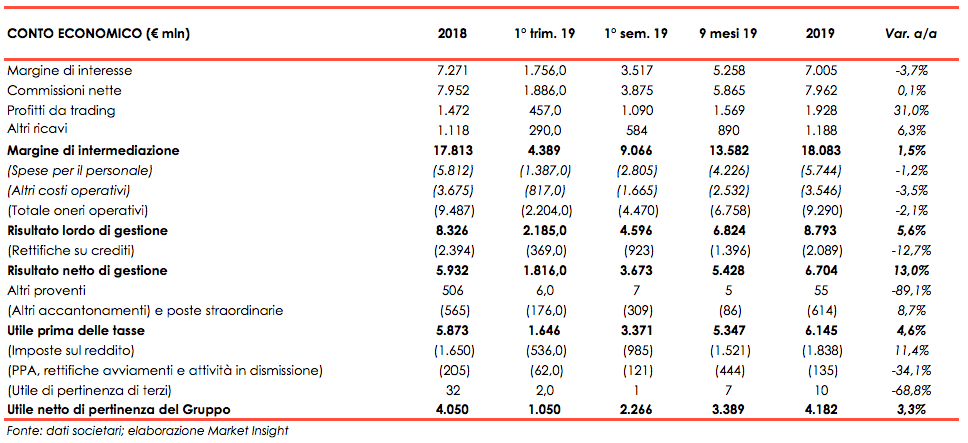

Nella tabella seguente riportiamo il confronto tra i conti economici di Intesa Sanpaolo.

Nonostante i tassi di interesse che si spingono al di sotto dello zero e le incertezze economiche, Intesa Sanpaolo è riuscita a mettere a segno una crescita dei ricavi con il margine di interesse a 18.083 milioni, in aumento dell’1,5% rispetto ai 17.813 milioni del 2018.

Il margine di interesse si è attestato a 7.005 milioni, in diminuzione del 3,7% rispetto ai 7.271 milioni del 2018.

Le commissioni nette sono rimaste stabili a 7.962 milioni (+0,1%), rispetto ai 7.952 milioni del 2018. In dettaglio, si registra una diminuzione dell’1,9% delle commissioni da attività bancaria commerciale e un aumento dell’1,5% delle commissioni da attività di gestione, intermediazione e consulenza, nel cui ambito l’apporto da intermediazione e collocamento di titoli cresce del 2,4%, quello da risparmio gestito aumenta del 2,9% (con 140 milioni di commissioni di performance, rispetto a 18 milioni registrati nel 2018) e quello da prodotti assicurativi diminuisce dell’1,4%.

Il risultato netto delle attività e passività finanziarie valutate al fair value cresce del 31,0% a 1.928 milioni, rispetto ai 1.472 milioni del 2018 (comprendenti 264 milioni di effetto positivo derivante dalla valorizzazione al fair value e successiva cessione dell’investimento in NTV). Nel dettaglio la componente relativa alla clientela cresce a 534 milioni da 359 milioni, quella di capital markets che diminuisce a 181 milioni da 458 milioni (che includono l’effetto NTV), quella dell’attività di trading e tesoreria che sale a 1.187 milioni da 644 milioni, infine quella dei prodotti strutturati di credito che aumenta a 25 milioni da 10 milioni.

Gli altri operativi crescono del 6,3% a 1.188 milioni e sono determinati per la maggior parte dal risultato dell’attività assicurativa che ammonta a 1.184 milioni.

Ancora in calo i costi operativi ammontano a 9.290 milioni, in diminuzione del 2,1% rispetto ai 9.487 milioni del 2018, a seguito di una contrazione dell’1,2% per le spese del personale e del 5% per le spese amministrative e di un aumento dello 0,1% per gli ammortamenti.

La discesa dei costi accompagnata da un incremento del fatturato ha determinato un miglioramento del livello di cost/income al 51,4% nel 2019, dal precedente 53,3%, tra i migliori nell’ambito delle maggiori banche europee,

I risparmi sono frutto di una strategia dell’istituto realizzata nel 2019 attraverso numerosi piani di azione che hanno portato a una semplificazione del modello operativo attraverso un’ottimizzazione della rete di filiali in Italia con la chiusura di 423 sportelli nel 2019 che portano 885 il totale dal 2018, una riduzione delle entità giuridiche con il completamento della fusione nella capogruppo di 11 società controllate dal 2018 e per mezzo di una gestione proattiva del portafoglio immobiliare con la riduzione di circa 535 mila metri quadrati in Italia dal 2018.

Sul fronte del personale c’è da segnalare l’accordo sindacale dello scorso maggio riguardante l’uscita volontaria di 1.600 persone entro giugno 2021 – in aggiunta alle 9.000 già previste nel Piano di Impresa 2018-2021 entro giugno 2020 – con ulteriori richieste di adesione di circa 1.000 persone, che sono in corso di valutazione. Dal 2018 le uscite volontarie hanno riguardato circa 7.800 persone (incluse circa 1.500 a fine 2017), mentre sono state assunte circa 850 persone con profili specializzati e circa 3.000 persone sono state riallocate in attività prioritarie.

Tali dinamiche hanno portato a una crescita del risultato lordo di gestione del 5,6% a 8.793 milioni.

Ancora in discesa le rettifiche di valore nette su crediti pari a 2.089 milioni, in calo del 12,7% rispetto ai 2.394 milioni del 2018. Il costo del rischio del 2019 è sceso a 53 centesimi di punto, rispetto ai 61 del 2018.

La diminuzione delle rettifiche è frutto di un’efficace gestione proattiva del credito senza oneri straordinari per gli azionisti, con una focalizzazione sui crediti ai primi stadi di deterioramento (l’iniziativa Pulse in particolare), anche grazie alla partnership strategica con Prelios per le inadempienze probabili e con Intrum per i crediti in sofferenza.

Gli altri proventi netti sono pari a 55 milioni, rispetto a 506 milioni del 2018 che comprendevano la plusvalenza di 443 milioni derivanti dalla partnership con Intrum.

Dopo imposte sul reddito per 1.838 milioni, altri accantonamenti per 614 milioni (inclusi oneri di integrazione e incentivazione all’esodo per 106 milioni e oneri derivanti dall’allocazione dei costi di acquisizione per 117 milioni e oneri per il sistema bancario per 360 milioni), l’utile netto ha toccato i 4.182 milioni, in crescita del 3,3% rispetto ai 4.050 milioni del 2018, del 24,2% se si escludesse dal 2018 l’apporto positivo delle operazioni NTV e Intrum.

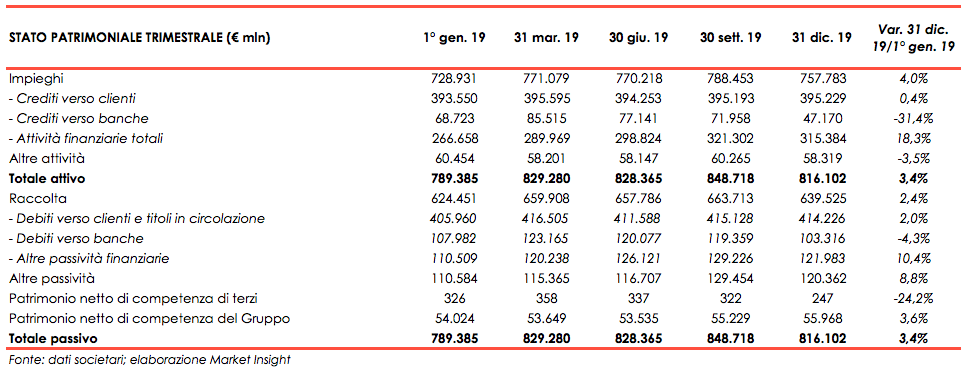

Nella tabella seguente riportiamo lo stato patrimoniale del gruppo Intesa Sanpaolo.

Per quanto riguarda lo stato patrimoniale consolidato, al 31 dicembre 2019 i finanziamenti verso la clientela sono pari a 395 miliardi, in aumento dello 0,4% rispetto al 31 dicembre 2018. La banca conferma il suo impegno nel supporto all’economia reale con circa 58 miliardi di nuovo credito a medio-lungo termine nel 2019, di cui circa 48 miliardi in Italia.

Il complesso dei crediti deteriorati (in sofferenza, inadempienze probabili e scaduti/sconfinanti) – che a fine 2019 recepisce l’adozione della nuova definizione di default – ammonta, al netto delle rettifiche di valore a 14.222 milioni, in diminuzione del 14,3% rispetto al 31 dicembre 2018. In quest’ambito, i crediti in sofferenza scendono a 6.740 milioni da 7.138 milioni del 31 dicembre 2018, con un’incidenza sui crediti complessivi pari all’ 1,7% (1,8% al 31 dicembre 2018), e un grado di copertura al 65,3% (67,2% a fine 2018).

Le attività finanziarie della clientela risultano pari a 961 miliardi, in crescita del 5,4% rispetto al 31 dicembre 2018. Nell’ambito delle attività finanziarie della clientela, la raccolta diretta bancaria ammonta a 426 miliardi, in crescita del 2,5% rispetto al 31 dicembre 2018. Il complesso di raccolta diretta assicurativa e riserve tecniche è pari a 166 miliardi, in aumento dell’11% rispetto al 31 dicembre 2018. La raccolta indiretta ammonta a 534 miliardi, in aumento del 7,8% rispetto al 31 dicembre 2018. L’ammontare di risparmio gestito è pari a 358 miliardi, in crescita dell’8,3% rispetto al 31 dicembre 2018.

Solidi i coefficienti patrimoniali al 31 dicembre 2019 con il Cet1 al 13,9% (13,5% a fine 2018) e il Tier al 15,3% (15,2% a fine 2018).