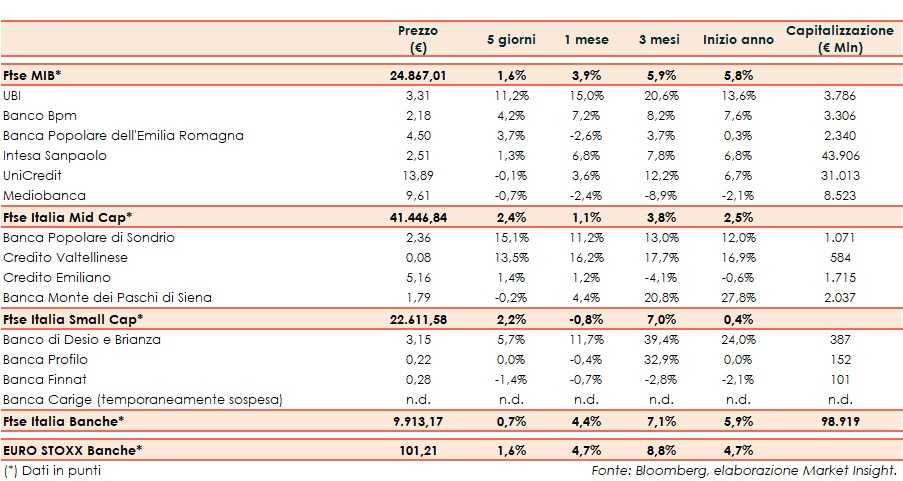

Il Ftse Italia Banche chiude l’ottava con un rialzo dello 0,7% e al di sotto dell’analogo europeo (+1,6%), sostenendo anche il Ftse Mib (+1,6%).

Sul versante internazionale si riducono in parte i timori per il rallentamento della crescita globale, con Usa e Cina che hanno firmato la fase 1 dell’accordo commerciale, anche se adesso c’è qualche preoccupazione legata al diffondersi del coronavirus con epicentro la Cina, in saliscendi.

Sul fronte italiano, l’esito delle recenti elezioni regionali ha rafforzato la tenuta del Governo appoggiato da PD e M5S, nonostante il crollo di quest’ultimo nella stessa tornata elettorale, anche se ci sono contrasti su alcune questioni, mentre gli ultimi dati hanno confermato la stagnazione dell’economia.

In questo contesto, con lo spread Btp-Bund sceso in area 130 pb, il comparto bancario ha visto prevalere gli acquisti.

Sul Ftse Mib boom di Ubi (+11,2%), sostenuta dai conti e che oggi presenterà il nuovo piano industriale. In spolvero Banco Bpm (+4,2%), che alzerà il velo sul piano strategico il prossimo 3 marzo e che ha collocato un bond, e Bper (+3,7%), che ha incassato l’upgrade di Moody’s.

Sul Mid Cap qualche realizzo su Mps (-0,2%), in attesa di novità sulle trattative tra Mef e UE sul de-risking, con la banca che ha concesso un periodo di esclusiva su alcuni immobili. Mettono il turbo Popolare Sondrio (+15,1%), dopo il parere dell’Avvocatura UE sulla riforma delle popolari, e Creval (+13,5%), che prosegue con il de-risking.

Tra le Small Cap focus su Carige, che adesso può tornare a concentrarsi sull’attività ordinaria, anche in vista della riammissione in Borsa.