")

")

Come prevedibile, la prima linea di difesa viene eretta a Wall Street. La strategia militare insegna che, nella rotta generale, tutte le forze vanno concentrate nel punto nevralgico, una sorta di diga di contenimento per potersi riorganizzare.

Il Dow Jones, un indice di per sé strano, perché rappresentativo di un intero mercato fatto di migliaia di società con i prezzi di solo trenta di queste, spicca con un abbondante cinque per cento di recupero in una sola sessione. Gli eccessi sono la caratteristica di queste giornate complicate, confuse, disordinate.

Possibile che la fase più caotica volga al termine; da qui in avanti si imposteranno le basi di un eventuale trend, con grandissima attenzione per le trappole di finti segnali (in entrambe le direzioni) cui il terreno sarà ricco.

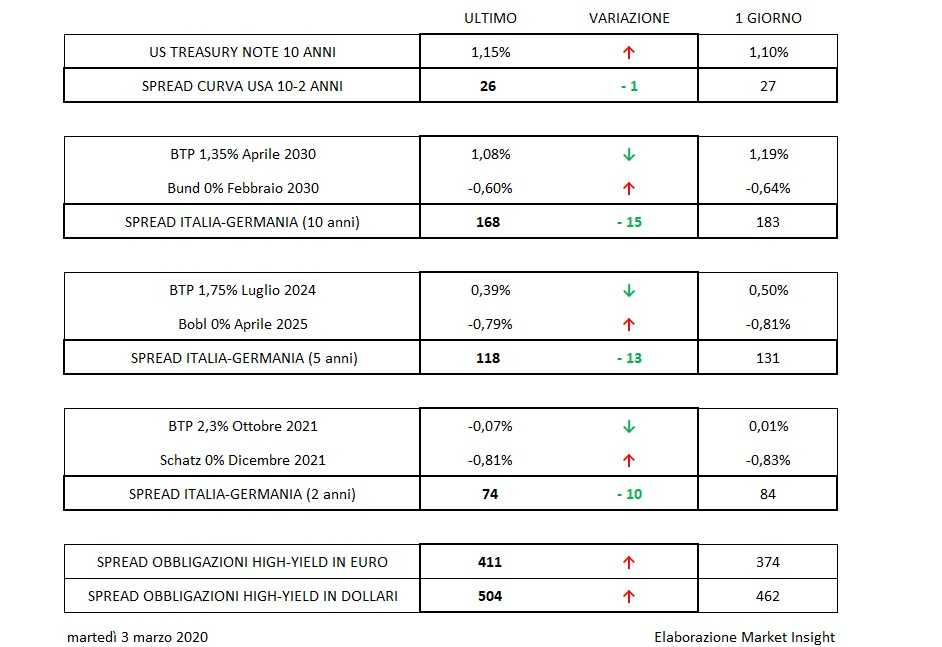

Dai cambi ai tassi d’interesse, dove fino a qualche giorno fa si era vista maggiore lucidità e abbandonata più di recente con importanti sconfinamenti dal sentiero di “normalità”, giungono segni di assestamento.

Il T-bond, precipitato sotto l’1,10% si riporta abbondantemente sopra questo limite, il Bund che aveva cominciato a puntare verso il traguardo del suo minimo storico si riaggiusta verso l’area -0,60%, il Btp, dopo l’imbardata provata da uno spread sky-rocketing, riaggiusta la prua e vira verso una quota più normale a 170 punti base.

Lo stesso può dirsi anche per il tratto breve e medio della curva.

Anche sul Forex si smussano gli eccessi con un dollaro/euro che dopo aver sfiorato 1,12 rientra verso la figura inferiore, e in breve tutti i mercati, commodities incluse, si fa marcia indietro dagli estremi di un sell-off generalizzato, al limite del panic-selling.

La foto degli spread degli high-yield ritrae un’impennata che riporta in un lampo l’euro sopra il 4% e il dollaro sopra il 5% e anche questo fa parte del quadro generale, con qualche dubbio sul fatto che questa asset class non abbia esaurito il suo potenziale, essendosi mossa in realtà con sensibile ritardo a fronte dei sintomi di acutizzazione della discesa delle Borse.

De Guindos, Vice-presidente della Bce, ha richiamato da poco in un breve discorso alcuni concetti salienti: il primo, che un ampio grado di accomodamento monetario sia ancora necessario; il secondo, che lo scollamento dai fondamentali e le elevate valutazioni di alcune categorie di attivi ne hanno determinato una maggiore vulnerabilità a correzioni di prezzo disordinate.