a parità di perimetro")

con le banche")

e Mediobanca (+3,5%)")

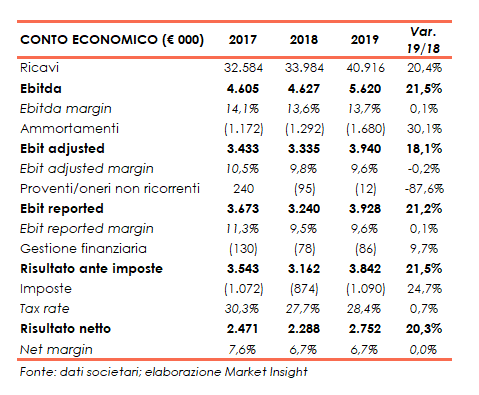

Gibus chiude il 2019 con risultati eccellenti, ma l’attenzione oggi è tutta rivolta a quegli effetti del Covid-19 che generano preoccupazione. Il gruppo ha infatti archiviato i conti 2019 con ricavi a 41 milioni (+20%), Ebitda a 5,6 milioni (+22%), Ebit a 3,9 milioni (+21%) ed utile a 2,8 milioni (+20%). L’approdo all’AIM del 20 giugno ha poi apportato cinque milioni ed il debito di tre milioni si è trasformato in una disponibilità di 1,9 milioni. Questa lunga serie di buone notizie sono però oggi annichilite dai timori sugli effetti di una pandemia preoccupante come il Covid-19, che non consentono al management di prevedere le ripercussioni sull’esercizio 2020.

Modello di business

Fondata nel 1982, GIBUS è il brand italiano protagonista del settore Outdoor Design di alta gamma, presente in Italia e nei principali Paesi europei con una rete di oltre 388 GIBUS Atelier, di cui 270 in Italia e gli altri oltrefrontiera.

Le principali linee di prodotto, Lusso High Tech (Pergole Bioclimatiche) e Sostenibilità (ZIP Screen), si contraddistinguono per livello di design e tecnologia e rappresentano il  principale driver di crescita della società. Sin dalla nascita i punti di forza dei prodotti della società veneta consistevano nell’unione tra tecnologia meccanica e know-how della lavorazione tessile e negli ultimi anni ha assunto un ruolo sempre più importante l’elettronica. Oggi Gibus è in grado di offrire soluzioni completamente automatizzate, capaci di rispondere automaticamente ai cambiamenti delle condizioni climatiche, e connesse a piattaforme web per il controllo da remoto. Il gruppo inoltre progetta e produce pergole e tende da sole commercializzate in tutto il mondo.

principale driver di crescita della società. Sin dalla nascita i punti di forza dei prodotti della società veneta consistevano nell’unione tra tecnologia meccanica e know-how della lavorazione tessile e negli ultimi anni ha assunto un ruolo sempre più importante l’elettronica. Oggi Gibus è in grado di offrire soluzioni completamente automatizzate, capaci di rispondere automaticamente ai cambiamenti delle condizioni climatiche, e connesse a piattaforme web per il controllo da remoto. Il gruppo inoltre progetta e produce pergole e tende da sole commercializzate in tutto il mondo.

Il modello di business si sviluppa su una struttura operativa integrata, che comprende la gestione diretta ed in house dei segmenti chiave della catena del valore.

![]()

Conto Economico

Il gruppo nel 2019 ha sviluppato la propria attività conseguendo ricavi aumentati del 20% a 41 milioni, trainati dal positivo apporto di tutte le linee di prodotto grazie all’introduzione sul mercato di prodotti sempre più all’avanguardia in termini tecnologici e di design.

Particolarmente positiva la linea Lusso High Tech (pergole bioclimatiche), che rappresenta il 29% dei ricavi, cresciuta del 47%, mentre il segmento Sostenibilità (zip screen), che incide per il 12%, mostra uno sviluppo del 27%. La linea Design (pergole, tende da sole, vetrate e complementi), pari al 54% dei ricavi presenta un aumento del 9%.

I ricavi generati dal network Gibus Atelier pari a 30,8 milioni mostrano un aumentano del 19%, con performance a doppia cifra sia in Italia (+16,7%) sia all’estero (+25,2%).

Il gruppo realizza oltrefrontiera il 32% delle vendite (31% nel 2018) con ricavi saliti del 24,4% a oltre 13 milioni, così come particolarmente positiva è stata la performance in Italia, dove i ricavi si sono portati a 27,8 milioni (+18,6%).

L’Ebitda si attesta a 3,9 milioni (+22%), con una marginalità al 13,7% (13,6% nel 2018), in presenza del diverso mix delle vendite e una minore incidenza dei costi di struttura (aumentati in valore assoluto del 12% a circa 9 milioni), pur in presenza di importanti investimenti in opex nei recenti esercizi a supporto dell’espansione commerciale e della brand awareness.

In crescita anche l’Ebit (+21% a 3,9 milioni) dopo ammortamenti e svalutazioni aumentati a 1,7 milioni (+30%) per effetto degli importanti investimenti realizzati negli ultimi esercizi. L’EBIT margin si attesta al 9,6%, rispetto al 9,5% nel 2018; +18% l’Ebit adjusted, al netto di componenti non ricorrenti.

L’utile netto cifra in 2,8 milioni, in crescita del 20%, al netto di 1,1 milioni di imposte contabilizzate nel periodo (0,9 milioni nel 2018).

Stato Patrimoniale

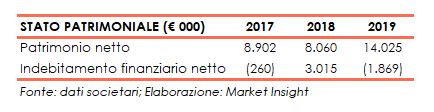

I conti patrimoniali riflettono l’aumento di capitale connesso all’ingresso in Borsa, per 5 milioni. Salito infatti il patrimonio netto a oltre 14 milioni rispetto agli 8 milioni di fine 2018. La posizione finanziaria netta, inverte il segno passando da debiti netti per 3 milioni a 1,9 milioni di liquidità nette, grazie alla generazione di cassa oltre che per effetto della quotazione, in considerazione anche della distribuzione di dividendi ordinari per 1,8 milioni e degli investimenti effettuati per 2,1 milioni.

Ratio

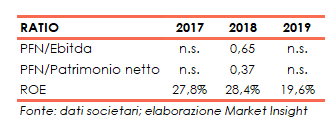

Dall’analisi dei principali ratio emerge la solidità patrimoniale del gruppo con riferimento sia alla capacità di rimborso del debito sia della leva finanziaria. In particolare nel 2017 e nel 2019 la posizione finanziaria netta positiva, non rende significativi gli indicatori PFN/Ebitda e PFN/Patrimonio netto.

Positivo anche il ritorno per gli azionisti, seppure passato dal 28,4% di fine 2018 all’attuale 19,6%.

Outlook

Lo scenario a livello globale determinato dalla pandemia del Covid-19 e le relative misure restrittive governative non consento al management “di prevedere in quale misura i suddetti eventi possano avere ripercussioni significative sulle prospettive per l’esercizio 2020. Alla data odierna non è possibile prevedere la durata di tale situazione e quindi valutarne l’impatto sui risultati dell’esercizio. Tuttavia, le analisi di sensitività svolte, anche assumendo riduzioni dei ricavi significativi, non evidenziano ad oggi tematiche in termini di valutazione delle poste di bilancio”. Inoltre, la società comunica che a seguito del CPDM del 22 marzo 2020 è stata sospesa, fino al 3 aprile, l’attività dello stabilimento di Saccolongo, in provincia di Padova, in quanto non rientra tra quelle a cui è consentita la continuità operativa.

Borsa

Dall’approdo in Borsa dello scorso 20 giugno, ad un prezzo di collocamento di 6 euro, i corsi azionari hanno evidenziato, fino ad inizio marzo 2020, un andamento equilibrato con un minimo toccato a 5,6 euro il 5 agosto e un massimo a 6,25 euro segnato l’8 luglio. Tuttavia il titolo, che oggi viaggia in area 3,3 euro, ha fatto i conti con il crollo dei mercati mondiali connesso alla diffusione del nuovo coronavirus. L’azione dal collocamento ad oggi ha così perso il 45%, rispetto al 23% registrato dall’Aim nello stesso periodo.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Gibus