a parità di perimetro")

con le banche")

e Mediobanca (+3,5%)")

Ubi ha archiviato il primo trimestre 2020 con un margine di intermediazione pari a 913,6 milioni (-0,8% a/a), con una dinamica contrapposta tra le componenti core. Una dinamica che, insieme alla riduzione dei costi, ha consentito al risultato lordo di gestione di salire a 320 milioni (+0,7% rispetto al primo trimestre 2019). Il periodo si è chiuso con un utile netto di 93,6 milioni (+12,2% su base annua), nonostante maggiori rettifiche contabilizzate a causa dell’emergenza sanitaria.

Il 2020 è iniziato per Ubi con la conferma di solidi risultati economici e patrimoniali.

“Dobbiamo essere particolarmente contenti di presentare dei risultati in crescita in confronto all’anno precedente, considerato da dove siamo partiti. In un trimestre impattato da tutto quello che sappiamo siamo riusciti a consegnare proventi sostanzialmente in linea con l’anno precedente, nonostante un mese di marzo in cui si è fermato tutto”, ha commentato il Ceo Victor Massiah.

Nel primo trimestre dell’anno, che include i primi impatti dell’emergenza Covid19,

manifestatasi a partire dal mese di marzo, l’utile netto è salito nonostante significative rettifiche analitiche aggiuntive effettuate in modo mirato sulle inadempienze probabili nei settori maggiormente colpiti dalla crisi Covid-19.

Sotto il profilo patrimoniale, la dotazione di capitale, la solida posizione di liquidità e la qualità degli attivi del gruppo consentono di affrontare con tranquillità la crisi, come già avvenuto in occasione delle precedenti.

Nelle precedenti crisi il fattore chiave di successo non è stata la dimensione delle banche ma la capacità di saper gestire il credito nei momenti di grande difficoltà e la tecnologia, ha spiegato Massiah.

Si segnala che i risultati sono stati riesposti per tenere conto della variazione del criterio di valutazione degli immobili.

Il margine di intermediazione si è attestato a 913,6 milioni (-0,8% a/a), mostrando al suo interno una dinamica contrapposta delle componenti core.

Il margine di interesse è sceso a 405,2 milioni (-9,1% su base annua), scontando un maggiore impatto della componente funding dovuto sia all’importante piano di emissioni istituzionali effettuato durante il 2019 che alla diminuzione dei tassi di mercato. Il contributo dell’IFRS9 è risultato inferiore di circa 15 milioni per l’effetto delle cessioni massive effettuate nel 2019.

Le commissioni nette sono salite a 420,5 milioni (+4,9% rispetto al primo trimestre 2020), grazie all’apporto di quelle dei servizi legati all’attività in titoli e di quelle relative all’attività bancaria tradizionale.

I profitti da trading hanno riportato un saldo positivo di 53,6 milioni (+43,2% su base annua), beneficiando della parziale dismissione del portafoglio corporate bond in un momento di mercato favorevole. In diminuzione a 34,4 milioni (-6,3% rispetto al periodo di confronto) gli altri ricavi.

Il continuo controllo dei costi operativi ne ha determinato un calo a 593,6 milioni (-1,6% a/a). Le spese per il personale sono scese a 355 milioni (-2,6% su base annua) grazie alle uscite avvenute in base agli accordi sindacali firmati in periodi precedenti, mentre le altre spese amministrative, inclusive di contributi di sistema (circa 42 milioni), sono rimaste stabili a 238,6 milioni. Al netto degli oneri di sistema, risulterebbero in riduzione del 3,2 per cento.

Le dinamiche sopra descritte hanno portato a un risultato lordo di gestione pari 320 milioni (+0,7% rispetto all’anno precedente).

Dopo rettifiche nette su crediti salite a 157,1 milioni (+20,9% a/a), impattate da extra accantonamenti per 50 milioni principalmente relativi a rettifiche analitiche appostate su inadempienze probabili nei settori maggiormente impattati dall’emergenza Covid-19, il risultato netto di gestione si è fissato a 525,3 milioni (+21,4% rispetto al 2018).

Il periodo si è chiuso con un utile netto di 93,6 milioni (+12,2% su base annua). L’utile al netto delle componenti non ricorrenti si è fissato a 99,3 milioni (126,1 nel primo trimestre 2019).

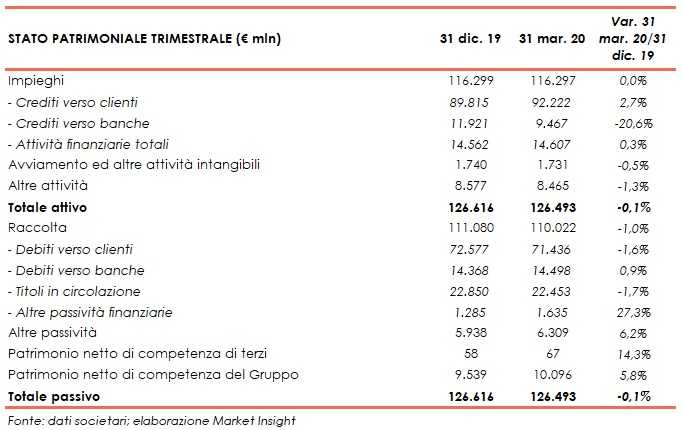

Sul fronte patrimoniale, a fine marzo gli impieghi restano invariati a 116,3 miliardi, al cui interno i crediti verso la clientela ammontano a 92,2 miliardi (+2,7% rispetto al 31 dicembre 2019).

Lo stock di crediti deteriorati lordi è pari a 6,7 miliardi (-2,4% rispetto a fine 2019), con un livello di copertura al 39,56 per cento. Le sofferenze lorde si fissano a 3,4 miliardi con un coverage ratio al 51,51%, mentre le inadempienze probabili si attestano a 3,2 miliardi con un grado di copertura al 27,65 per cento.

I crediti deteriorati netti ammontano a 4 miliardi (-3,3% rispetto al 31 dicembre 2019), di cui 1,7 miliardi di sofferenze e 2,3 miliardi di inadempienze probabili.

La raccolta totale si attesta a 110 miliardi (-1% rispetto a fine 2019), al cui interno 71,4 miliardi riferiti alla clientela (-1,6% rispetto al 31 dicembre 2019).

Sul fronte della solidità patrimoniale, al 31 dicembre 2019 il Cet1 fully loaded si attesta al 12,86% (12,29% a fine 2019).