")

")

Il cda di Ubi ha approvato l’aggiornamento del piano industriale al 2022 per recepire gli impatti legati al Covid-19, confermando confermando tutte le linee strategiche che hanno costituito l’asse portate del piano presentato a febbraio 2020.

“Gli esiti dell’aggiornamento del Piano testimoniano la capacità e velocità di reazione e

flessibilità del Gruppo e l’importanza di aver preservato riserve di valore generate nei

momenti migliori, che oggi sono un elemento chiave per confermare la redditività e la

remunerazione degli azionisti in contesti di complessità elevata quale quello attuale”, si legge nella nota emessa dalla banca.

Le linee guida dell’aggiornamento del piano industriale

Ubi ha proceduto all’aggiornamento del piano industriale 2022 attivando alcuni interventi articolati come segue.

Internalizzazione del comparto assicurativi relativo ad Aviva Vita

La decisione di internalizzare il comparto assicurativo relativo ad Aviva Vita a partire dal 30 giugno 2021, mediante acquisto della totalità del capitale della joint venture, attualmente detenuto al 20% (subordinatamente all’ottenimento delle autorizzazioni da parte delle competenti Autorità).

Tale decisione è attesa impattare sul CET1 ratio del 2021 per circa -50 punti base, più che compensati dalle operazioni di cui al punto che segue. L’operazione avrà effetti reddituali positivi già dal 2021 e si stima che a regime, nel 2022, comporterà un apporto incrementale annuo all’utile netto di gruppo di 40 milioni, con un ritorno sul capitale investito superiore al 10 per cento.

L’internalizzazione del business assicurativo di Aviva Vita sarà accompagnata dall’integrazione con la compagnia assicurativa di proprietà del Gruppo, BAP Vita, e potrà dotare il gruppo di un importante ulteriore asset per rafforzare la protezione e il presidio della ricchezza delle famiglie italiane, creando con Pramerica un polo di produzione di soluzioni di gestione del risparmio ai vertici di mercato.

Attivazione di leve gestionali volte al contenimento dell’impatto negativo derivante dal Covid-19 sulla qualità del portafoglio crediti

Il piano l’ulteriore potenziamento delle azioni di prevenzione, monitoraggio, gestione e recupero del credito deteriorato facendo leva sulla piattaforma di gestione del credito all’interno del gruppo, in grado di presidiare le strategie di intervento e di contenere i costi di recupero.

Inoltre, ci sarà l’implementazione delle azioni previste negli interventi normativi a supporto della tenuta delle imprese e delle famiglie nel medio periodo, abilitanti una mitigazione del rischio relativo al portafoglio crediti e un minor impatto sui ratio patrimoniali. Si stimano per il 2020 oltre 6 miliardi di erogazioni con garanzia statale (legge 662 e SACE).

In termini di andamento della qualità del credito, simulato in uno scenario macroeconomico di variazione del Pil reale del -10,3% nel 2020, del +2,8% nel 2021 e del -0,2% nel 2022, il deterioramento dei tassi di ingresso a default e di rientro in bonis dei crediti non performing è previsto comportare un livello di crediti deteriorati lordi al 7,2% nel 2022 (stimato in assenza di ulteriori cessioni massive) e un aggravio del costo del credito di 85 pb (oltre 700 milioni) nell’arco del piano industriale aggiornato.

Conferma del piano di investimenti tecnologici e del piano di riassetto del comparto immobiliare

In termini di investimenti tecnologici, viene confermata la strategia finora perseguita, la cui bontà è stata confermata nello “stress test” rappresentato dall’emergenza Covid. Gli investimenti IT cumulati nel triennio sono attesi a 645 milioni, in incremento di 30 milioni in relazione al progetto bancassurance e di ulteriori 5 milioni rispetto al piano presentato a febbraio 2020 (e complessivamente in incremento del 24% rispetto al triennio precedente).

Per quanto riguarda il piano di riassetto immobiliare, il 31 marzo 2020 la banca ha provveduto alla modifica dei criteri di valutazione degli immobili di gruppo (il fair value tiene conto del momento di mercato sfavorevole), con un impatto positivo di 38 pb di CET1 ratio rispetto ai 32 pb stimati nel Piano;

L’11 giugno 2020 è stata completata la riorganizzazione della della presenza del gruppo su Milano con la vendita di 7 immobili e il conseguimento di una plusvalenza netta finale di circa 40 milioni netti (54 milioni lordi) che verranno contabilizzati nel corso del 2020.

Inoltre, sono state acquistate tutte le quote di un fondo proprietario dei terreni e del progetto di sviluppo di un immobile in corso di completamento, benchmark dell’edilizia sostenibile in Via Melchiorre Gioia 22 a Milano. Tale ultima operazione è attesa pattesa produrre benefici anche in futuro in relazione al maggior valore dell’immobile completato.

Conferma del piano di assunzioni e incentivi all’esodo, posticipato a causa delle incertezze legate all’Ops

Il piano prevede, al netto di circa 1.000 assunzioni, l’uscita di circa 2.000 risorse, attesa in gran parte nel 2021 in coerenza con la conclusione degli accordi sindacali che verranno via via negoziati.

In termini economici, si stima che il piano di riorganizzazione abiliterà un miglioramento a regime dell’utile netto di oltre 100 milioni a partire dal 2022 (incluso), oltre a consentire un importante ricambio generazionale anche al fine di orientare le professionalità verso

i nuovi skill richiesti dalla migrazione digitale dei servizi bancari e dalle mutate esigenze della clientela.

Altri interventi

Il piano prevede anche i seguenti interventi:

- La valorizzazione, per il tramite di operazioni e/o iniziative di carattere strategico, di partecipazioni e delle attività di “merchant acquiring”, con un impatto positivo complessivo atteso sull’utile netto di circa 350 milioni;

- La conferma della razionalizzazione degli accordi di “securities services”, rinviata al 2021 a causa delle conseguenze dell’Ops

- Il mantenimento e/o il potenziamento delle società prodotto del gruppo (asset management, factoring, leasing, cessione del quinto, IW Bank, bancassurance, nonché la piattaforma di recupero crediti ecc.) per il migliore servizio della clientela e quale ulteriore riserva di valore.

I target del piano aggiornato

Il piano prevede che l’insieme delle capacità dimostrate in termini di resilienza e di velocità di reazione durante la crisi, delle conseguenti azioni strategiche e gestionali attivate, nonché della presenza di interventi a supporto dell’economia da parte delle autorità tutte, permetteranno di assorbire gli impatti della pandemia da Covid-19.

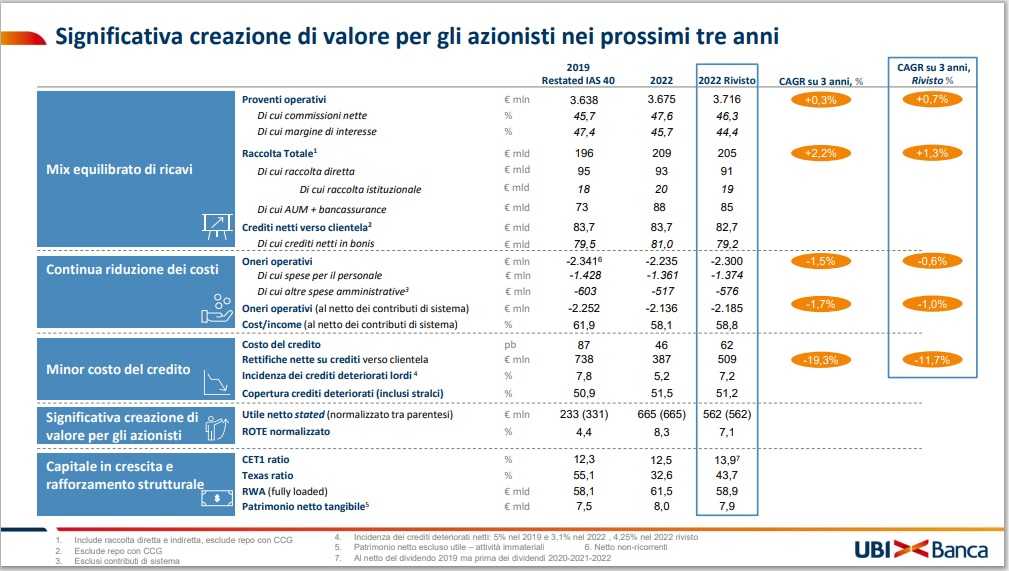

Il piano stima il conseguimento di un utile stimato di 562 milioni nel 2022, rispetto ai 665 milioni originariamente previsti nel piano presentato a febbraio scorso, a cui si accompagnerà un RoTE del 7,1% (rispetto al precedente 8,3%).

L’impatto dell’emergenza Covid19 sul costo del credito è stimato in 85 punti base cumulati

aggiuntivi nell’arco del triennio 2020-2022.

Viene confermata anche una solida posizione patrimoniale, con un CET1 ratio stimato attestarsi al 2022 al 13,9% (al netto dei dividendi del 2019 ma prima di quelli relativi a 2020, 2021, 2022), rispetto a una soglia minima di CET1 ratio pari al 12,5 per cento.

Si evidenzia, pertanto, un excess capital di circa 840 milioni che potranno essere distribuiti, corrispondenti a un cumulato di oltre 73 centesimi di euro per azione nel triennio.

Questa importante dimostrazione di resilienza è ottenuta in un contesto particolarmente

complesso grazie alla tenuta dei proventi operativi (Cagr +0,7% incluso il 100% di Aviva Vita) in uno scenario conservativo di evoluzione del Pil nel triennio e di tassi negativi, al controllo degli oneri operativi (Cagr -0,6% includendo tra l’altro gli impatti del nuovo

CCNL, incrementati investimenti in nuove tecnologie e l’internalizzazione di Aviva Vita), e a un costo del credito a 62 pb nel 2022.

Il grafico seguente riporta i target del piano aggiornato al 2022, confrontati anche con quelli stimati nel piano presentato a febbraio.

“L’insieme degli interventi di aggiornamento del piano conferma e rafforza le motivazioni che avevano portato il mercato a reagire positivamente alla presentazione del febbraio u.s.

La crescita del monte dividendi disponibili rende inoltre evidente agli azionisti la dimensione del valore intrinseco della loro banca”, spiega l’istituto nella nota.

Lo scenario macro di riferimento

L’aggiornamento del Piano è stato svolto in ipotesi di scenario che includono l’impatto atteso dell’emergenza Covid-19 sulle variabili economiche, soprattutto in termini di evoluzione del Pil.

Per maggior cautela, la valutazione dell’impatto del Covid-19 sui parametri di credito e quindi per la stima dell’adeguatezza del patrimonio di vigilanza di Ubi, è stata effettuata in uno scenario che include una variazione del Pil reale del -10,3% nel 2020, del +2,8% nel 2021 e del -0,2% nel 2022.

La percezione del “rischio Paese”, sintetizzata dall’andamento dello spread BTP-Bund, è stata cautelativamente stimata in peggioramento (media spread: 223 pb nel 2020, 175 pb nel 2021 e 150 pb nel 2022) nel triennio di previsione rispetto a quanto stimato nel

Piano Industriale presentato a febbraio scorso, con un impatto, principalmente, sul costo del funding del gruppo e sulle riserve di patrimonio del portafoglio titoli di proprietà.

La base di partenza

Grazie al lavoro svolto soprattutto nel 2019, propedeutico alla pubblicazione del piano industriale 2022, la Banca ha potuto affrontare la crisi inattesa con una situazione patrimoniale di tutta tranquillità, con un CET1 ratio ben superiore al 12,5% (target del piano presentato a febbraio per il 2022).

Il maggior dispiegamento di risorse richiesto per supportare l’economia è consentito da coefficienti di liquidità ai massimi storici, dalla disponibilità di significative riserve di funding a medio-lungo termine, grazie all’importante programma di emissioni svolto con successo nel 2019, tali da consentire, se necessario, autonomia dai mercati per almeno ulteriori 12 mesi.

A questo si accompagna l’allentamento della politica monetaria da parte della BCE, che ha ampliato i programmi di liquidità strutturale a sostegno dell’economia e ha promosso interventi regolamentari a supporto della disponibilità di capitale per le banche.

La banca presenta un portafoglio di impieghi in bonis con un basso livello di crediti ad alto rischio (il 2,7% del totale) e ben coperto (55 pb a fine marzo 2020), un livello di crediti deteriorati lordi significativamente ridotto e pari al 7,5%, o al 6,7% pro-forma con la cessione massiva annunciata che si conferma in corso di realizzo;

L’istituto è dotato di una piattaforma di recupero crediti di assoluta eccellenza e soluzioni organizzative (quali una task force centralizzata per la gestione delle moratorie e l’accentramento dei crediti ad alto rischio) volte a monitorare situazioni a maggiore potenziale di deterioramento.

Durante la situazione di emergenza, Ubi ha monitorato nel continuo la situazione esterna,

verificando l’assenza di elementi di rischio tali da incidere in maniera significativa sulla situazione patrimoniale e finanziaria del gruppo e avviando nel contempo un accurato riesame dei contenuti del piano industriale,

Il tutto per tenere conto del mutato scenario macro-economico, dei benefici delle

misure e dei provvedimenti del Governo e delle autorità a supporto di famiglie, imprese e dell’economia nel suo insieme e degli effetti dell’Ops promossa da Intesa Sanpaolo.