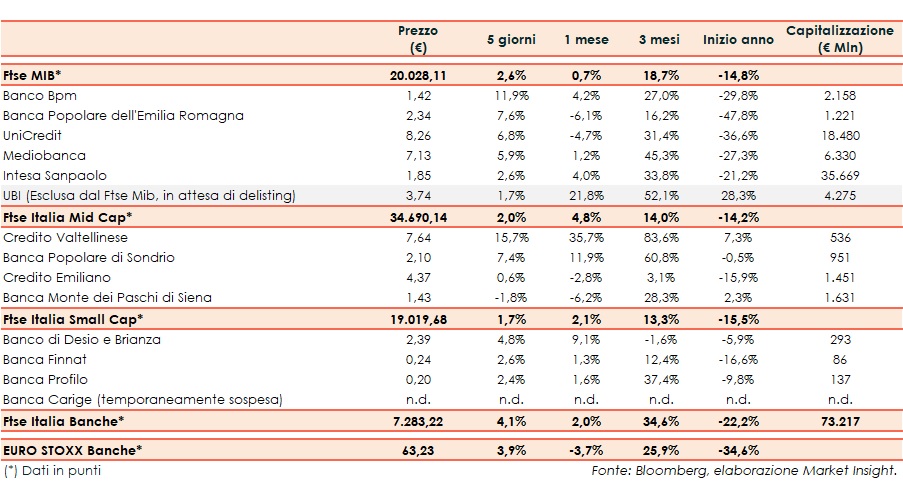

Il Ftse Italia Banche chiude l’ottava con un guadagno del 4,1% e in linea all’omologo europeo (+3,9%), sostenendo anche il Ftse Mib (+2,6%).

Sul versante internazionale le preoccupazioni restano legate al diffondersi del coronavirus nel Mondo, a cui governi (con alcune divergenze) e banche centrali stanno ponendo in essere varie manovre per farvi fronte, con il focus che resta sulla velocità di recupero dell’economia, anche alla luce di una potenziale seconda ondata di contagi e in attesa di un possibile vaccino.

Anche sul fronte italiano restano forti timori legati al coronavirus dopo i molti contagi (anche se si sta manifestando una stabilizzazione) per i riflessi negativi sull’economia, che porteranno secondo stime a un forte crollo del Pil nel 2020 (oltre l’8% e anche il 10%), nonostante il Governo stia tentando di arginare la situazione.

In questo contesto, con lo spread sceso sotto i 145 pb, sul settore gli acquisti sono stati innescati dalle attese di consolidamento.

Su Ftse Mib vola Banco Bpm (+11,9%), dopo che l’Ad Giuseppe Castagna ha aperto a potenziali aggregazioni. Scatta Bper (+7,6%), che ha ricevuto il via libera dall’Antitrust per l’acquisizione degli sportelli da Intesa Sanpaolo e su cui sono iniziati le prime indiscrezioni sul rinnovo del cda.

Ok UniCredit (+6,8%) e Mediobanca (+5,9%), con la BCE che a breve potrebbe dare un via libera condizionato a Leonardo Del Vecchio per salire oltre il 10% del capitale secondo rumor di stampa.

In luce Intesa Sanpaolo (+2,6%), che ha comunicato che il probabile delisting di Ubi (+1,7%) avverrà il prossimo 18 settembre.

Sul Mid Cap rallenta Mps (-1,8%), in attesa di novità sulla scissione di 8,1 miliardi di crediti deteriorati e con la banca che rivedrà il piano industriale nel secondo semestre. In evidenza Popolare di Sondrio (+7,4%) e Creval (+15,7%).

Tra le Small Cap focus su Carige, per cui si allontana il ritorno in Borsa al momento.