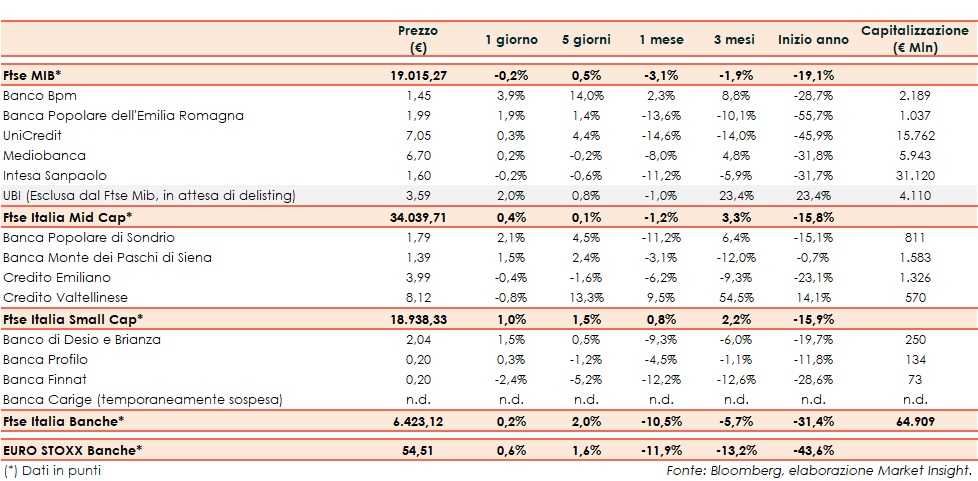

Il Ftse Italia Banche termina con un lieve rialzo dello 0,2% e in linea all’analogo indice europeo (+0,6%), aiutando il Ftse Mib (-0,2%) a contenere le perdite.

Sul mercato restano le preoccupazioni per la crescita della seconda ondata di contagi che sta interessando diversi parti del Mondo, tra cui Stati Uniti e alcuni Paesi Europei (in Italia in misura minore), e su possibili nuovi lockdown con gli impatti che questo avrebbe sulla già debole ripresa economica, a cui governi e banche centrali stanno cercando di fare fronte con varie misure espansive e in attesa di un possibile vaccino.

In questo scenario, con lo spread rimasto in area 135-140 pb, il comparto bancario ha visto prevalere gli acquisti.

Sul Ftse Mib in spolvero Banco Bpm (+3,9%), al centro delle attenzioni del mercato dopo la recente apertura dell’Ad Giuseppe Castagna a potenziali aggregazioni. Dopo un inizio debole chiude in rialzo Bper (+1,9%), che ha definito le condizioni dell’aumento di capitale da 802,2 milioni e rivisto i target attesi per il 2021 con l’acquisizione del ramo bancario da Intesa Sanpaolo, il cui closing è previsto nella prima parte del prossimo anno.

Acquisti su Ubi (+2%), con Intesa Sanpaolo (-0,2%) ormai vicina al 100% e con il titolo che lascerà Piazza Affari il prossimo 5 ottobre previa sospensione nelle sedute di oggi e domani.

Sul Mid Cap acquisti su Mps (+1,5%), con il Governo al lavoro sulla privatizzazione. Ok Popolare Sondrio (+2,1%), su cui Fitch ha rimosso i Rating Watch Negative.

Sullo Small Cap il focus resta su Carige, aspettando novità sulla riammissione in Borsa e che ha pubblicato i primi risultati post commissariamento.