a parità di perimetro")

con le banche")

e Mediobanca (+3,5%)")

“Crescere nel Segmento Servizi con particolare riferimento alla componente O&M recurring, entrare in mercati europei a basso rischio in cui non siamo ancora presenti e rafforzare gli HUB tecnologici, sfruttare le opportunità nel Segmento Costruzione derivanti dal favorevole quadro incentivante nel mercato Italia e destinarne le risorse finanziarie ad investimenti nel Segmento Servizi”. Sono queste le priorità delineate da Michele Scoppio, Ad del Gruppo PLC, su cui la società sta lavorando per diventare un service provider sempre più indipendente, multi-tecnologico e multiregionale. E tutto ciò, anche in un presente critico dovuto all’emergenza Covid-19, per giocare un ruolo di rilievo nella sfida della transizione energetica.

- L’Ad di PLC, Michele Scoppio, illustra le priorità strategiche

- Crescere nel Segmento Servizi, meno sensibile ai fattori esogeni

- Ingresso in nuovi mercati e potenziamento degli HUB tecnologici

- Cogliere le opportunità del Segmento Costruzione

- I risultati del primo semestre 2020

- Scenario positivo con l’estensione al 2023 delle incentivazioni alle rinnovabili

- Stime degli analisti e andamento di Borsa

Fin dalla quotazione a fine 2017, la strategia industriale di medio termine del Gruppo PLC è stata quella di qualificarsi come operatore multi-tecnologico e multiregionale. In quest’ottica nel biennio successivo, la società ha effettuato due importanti operazioni di M&A. Ha acquisito il Perimetro Monsson Operation – attivo nell’O&M e installazione di turbine eoliche in Romania, Germania, Svezia, Grecia e Russia – e il 51% di Schmack Biogas, attiva nei settori del biogas e del biometano.

Grazie alle expertise consolidate, oggi il Gruppo PLC è attivo sulla gran parte della filiera delle rinnovabili – eolico, fotovoltaico, biogas e biometano ed idroelettrico – dove opera sia come general contractor per la costruzione di impianti e infrastrutture elettriche, sia come service provider offrendo un’ampia gamma di servizi.

La società continuerà in questa direzione anche nei prossimi anni, “privilegiando il Segmento Servizi nella propria componente O&M recurring in grado di stabilizzare la redditività complessiva, e assicurando al contempo un adeguato rafforzamento patrimoniale, senza però trascurare l’attenzione al Segmento Costruzione”.

Un percorso già visibile nella prima metà del 2020, dove importante è stato il ruolo del Segmento Servizi, pari al 76% del fatturato di gruppo, che ha permesso di contenere gli effetti della pandemia da Coronavirus, grazie alla natura considerata di pubblica utilità e indifferibile delle attività di manutenzione e intervento sugli impianti di produzione di energia elettrica.

E lo scenario, nonostante il mercato sia attualmente caratterizzato da una forte incertezza a causa del Covid-19 ancora in corso su scala globale, si preannuncia in fermento nel settore delle energie rinnovabili non solo in Europa, grazie al New Green Deal, ma anche in Italia, grazie alle importanti incentivazioni introdotte dal Decreto FER 1 per le rinnovabili classiche e dal D.M. 02.03.2018 a sostegno del biometano.

L’Ad di PLC, Michele Scoppio, illustra le priorità strategiche

“Crescere nel Segmento Servizi con particolare riferimento alla componente O&M recurring, entrare in mercati europei a basso rischio in cui non siamo ancora presenti e rafforzare gli HUB tecnologici, sfruttare le opportunità nel Segmento Costruzione derivanti dal favorevole quadro incentivante nel mercato Italia e destinarne le risorse finanziarie ad investimenti nel Segmento Servizi”.

Sono queste, sottolinea l’Amministratore delegato di PLC, Michele Scoppio, “le priorità strategiche finalizzate a rendere sempre più il Gruppo PLC un service provider multi-tecnologico e multiregionale”.

Dato il proprio posizionamento nella filiera delle rinnovabili, la società intende “giocare un ruolo di rilievo nel New Green Deal a servizio del Climate Change”.

I problemi legati al cambiamento climatico, infatti, minacciano concretamente la stabilità europea. Per questo motivo, la Commissione Europea ha deciso di intraprendere un percorso ambizioso volto a trasformare l’Europa nel primo continente climate-neutral entro il 2050.

In questo senso, il nuovo Green Deal europeo è tra le strategie adottate dall’Unione per raggiungere e superare gli obiettivi dell’Agenda 2030 delle Nazioni Unite. La volontà è creare una macroeconomia verde in grado di attuare politiche trasformative e innovative, che abbraccino tutti i settori economici e che, al contempo, possano ripristinare gli ecosistemi naturali e migliorare la salute umana.

Per assicurarsi il raggiungimento di tali obiettivi nei prossimi trent’anni, la Commissione Europea ha previsto una serie di ingenti finanziamenti, sia pubblici che privati. “Circa 100 miliardi di euro all’anno, che contribuiranno a consolidare l’intero indotto rinnovabile” ricorda Scoppio. E tutto questo “rappresenta un’opportunità troppo grande per non essere colta”.

Crescere nel Segmento Servizi, meno sensibile ai fattori esogeni

La strategia del Gruppo PLC nei prossimi due-tre anni “ è improntata alla crescita privilegiando il Segmento Servizi nella propria componente O&M recurring in grado di stabilizzare la redditività complessiva, e assicurando al contempo un adeguato rafforzamento patrimoniale, senza però trascurare l’attenzione al Segmento Costruzione”, illustra il Ceo.

La componente O&M, infatti, è meno sensibile ai fattori esogeni e anche durante il periodo Covid ha continuato le proprie attività operative di manutenzione e intervento sugli impianti di produzione di energia, in quanto servizi considerati di pubblica utilità e indifferibili. Essa pertanto “ha dimostrato di “rappresentare la componente recurring utile a determinare una solida base della redditività del gruppo”.

Inoltre, prosegue il manager, “nella visione del gruppo è fondamentale assumere una posizione di privilegio rispetto ai competitor, acquisendo una sempre più elevata specializzazione nelle attività a grande contenuto tecnologico e a più alto margine”.

La crescita nel segmento O&M sarà perseguita “sia per linee interne sia per linee esterne, mettendo a disposizione anche le redditività generate dall’attuale fermento del settore costruzione”.

Ingresso in nuovi mercati e potenziamento degli HUB tecnologici

Con riferimento alla crescita per linee esterne “l’obiettivo è quello di entrare nei mercati europei con un basso profilo di rischio in cui ancora il Gruppo PLC non è presente (Regno Unito, Francia, Spagna) proponendo tutti i servizi che, grazie all’integrazione con le società acquisite, il gruppo è in grado di offrire”.

La crescita per linee interne, invece, è prevista attraverso un pool di fattori. Anzitutto, spiega l’Ad, “lo sviluppo dei mercati in cui già opera il Gruppo PLC con la creazione di un HUB Wind in Germania, ad Amburgo, che possa servire anche i paesi limitrofi”. Inoltre, “intendiamo potenziare la struttura commerciale, aprirci a partnership con altri operatori e investire in spare parts per garantire un servizio ancora più tempestivo ed efficiente”.

Ancora, “gli HUB Solare, delle Infrastrutture Elettriche e del Biometano continueranno a essere ampliati tramite le sedi italiane del gruppo”.

Cogliere le opportunità del Segmento Costruzione

Come anticipato, nel prossimo biennio, il Gruppo vuole “massimizzare le opportunità nel Segmento Costruzione grazie ad una più elevata marginalità, che sarà in grado di apportare risorse finanziarie incrementali da destinare agli investimenti nel Segmento Servizi”.

Considerando che il quadro di investimenti a livello europeo si può considerare definito, la realizzazione di nuovi impianti rappresenta “una grande opportunità da cogliere, sebbene il Segmento Costruzione difficilmente potrà slegarsi dalla sua natura discontinua in quanto potenzialmente influenzabile da diversi fattori esogeni”, prosegue Scoppio.

Il Segmento, infatti, è influenzato dal quadro incentivante di riferimento. Ad esempio, “il ritardo nella pubblicazione dell’ultimo Decreto FER 1 ha causato un significativo rallentamento degli investimenti da parte degli operatori tra la fine del 2018 e il 2019”. In aggiunta, “il recente avvento dell’epidemia da Covid-19 ha confermato la vulnerabilità del Segmento: il periodo di lockdown ha causato infatti il blocco dei cantieri in corso e il ritardo nell’avvio dei nuovi progetti”.

Il Segmento, infatti, è influenzato dal quadro incentivante di riferimento. Ad esempio, “il ritardo nella pubblicazione dell’ultimo Decreto FER 1 ha causato un significativo rallentamento degli investimenti da parte degli operatori tra la fine del 2018 e il 2019”. In aggiunta, “il recente avvento dell’epidemia da Covid-19 ha confermato la vulnerabilità del Segmento: il periodo di lockdown ha causato infatti il blocco dei cantieri in corso e il ritardo nell’avvio dei nuovi progetti”.

“Allo stato attuale, però, – sottolinea il manager – in considerazione delle importanti incentivazioni previste dal Decreto stesso, e in linea con gli indirizzi della Commissione Europea, il Segmento Costruzione è in grande fermento, e ci attendiamo importanti opportunità fino al 2023”.

I risultati del primo semestre 2020

I risultati consolidati dei primi sei mesi del 2020 “si sono attestati su valori complessivamente positivi, nonostante il contesto economico generale sia stato fortemente influenzato dalla diffusione della pandemia Covid-19”, commenta Scoppio.

Gli effetti della pandemia da Coronavirus sul gruppo sono stati nel complesso contenuti, principalmente grazie alla “continuità operativa delle attività di manutenzione e intervento sugli impianti di produzione di energia elettrica, la cui natura è considerata di pubblica utilità e quindi indifferibile”.

Ciò ha consentito di “compensare in larga parte il rallentamento registrato nel Segmento Costruzione e nel Segmento Servizi nella componente E&I, maggiormente impattata per effetto del blocco operativo sui cantieri nel periodo di lockdown”.

Ciò ha consentito di “compensare in larga parte il rallentamento registrato nel Segmento Costruzione e nel Segmento Servizi nella componente E&I, maggiormente impattata per effetto del blocco operativo sui cantieri nel periodo di lockdown”.

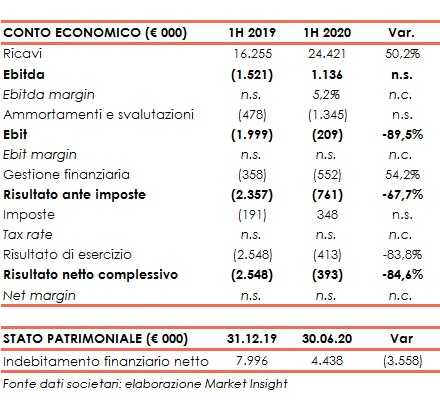

In dettaglio, il gruppo ha registrato ricavi complessivi per 24,5 milioni, in crescita del 50% rispetto al primo semestre 2019.

Importante il ruolo del Segmento Servizi che rappresenta il 76% del fatturato complessivo, “a conferma dell’importanza crescente di tale componente, in linea con la strategia industriale di medio periodo del Gruppo PLC di qualificarsi come Indipendent Service Provider multi-tecnologico e multiregionale” precisa il manager.

A livello di risultati operativi, l’Ebitda è tornato in territorio positivo per 1,1 milioni, con un incremento di oltre 2,6 milioni rispetto al deficit di 1,5 milioni del periodo di confronto.

Il ritorno ad una marginalità positiva nel 2020, nonostante l’emergenza epidemiologica in corso, “conferma altresì come l’esercizio 2019 sia stato negativamente impattato dal ritardo nella pubblicazione del Decreto FER 1, con riferimento al Segmento Costruzione” spiega l’Ad.

Il conto economico si è chiuso con una perdita netta in deciso calo a 0,4 milioni, rispetto al deficit di 2,5 milioni del pari periodo dell’esercizio precedente.

Sul fronte patrimoniale, l’indebitamento finanziario netto si è ridotto a 4,4 milioni dai circa 8 milioni di fine dicembre 2019.

Il semestre ha beneficiato dell’incasso parziale dei corrispettivi derivanti dalla cessione a Enel Green Power (EGP) di due veicoli, C&C Uno e C&C Castelvetere, titolari di progetti eolici per una potenza complessiva di circa 49 MW – operazioni rientranti nel segmento BOT -, per 1,8 milioni.

Ciò rileva come, al momento, “il Gruppo PLC non sia stato impattato in maniera significativa dal Covid-19 né in termini di incremento del rischio di liquidità né di rischio di credito”.

Scenario positivo con l’estensione al 2023 delle incentivazioni alle rinnovabili

“Al netto dell’emergenza epidemiologia da Covid 19, lo scenario nel settore delle energie rinnovabili per i prossimi 18-24 mesi, è sicuramente positivo” afferma il manager.

In Italia, il Decreto FER 1 ha introdotto importanti incentivazioni per il periodo 2019 – 2021, che “molto probabilmente saranno estese al 2023, con un impatto significativamente positivo sugli investimenti sia in nuovi impianti che nel revamping di quelli esistenti e con un successivo effetto trainante a cascata anche nel segmento dei Servizi”.

Il Decreto FER 1, a sostegno delle fonti eolica, solare e idroelettrica – ricordiamo – prevede complessivamente installazioni per 8.000 MW e investimenti per oltre 9,0 miliardi. Il settore del biometano, invece è sostenuto dal D.M. 02.03.2018, che prevede un certo numero di quote d’obbligo di biometano da immettere in rete fino a 1,1 miliardi di metri cubi, per investimenti stimati pari a 1,8 miliardi.

Il Decreto FER 1, a sostegno delle fonti eolica, solare e idroelettrica – ricordiamo – prevede complessivamente installazioni per 8.000 MW e investimenti per oltre 9,0 miliardi. Il settore del biometano, invece è sostenuto dal D.M. 02.03.2018, che prevede un certo numero di quote d’obbligo di biometano da immettere in rete fino a 1,1 miliardi di metri cubi, per investimenti stimati pari a 1,8 miliardi.

Anche in Europa, prosegue Scoppio, “si sta registrando una ripresa particolarmente visibile degli investimenti grazie a strumenti d’asta sempre più strutturati ed efficaci, in applicazione delle direttive europee, e importanti sviluppi in market parity, in particolare con lo strumento dei corporate PPA (Power Purchase Agreement, ndr)”.

Di contro, “lo scenario di mercato è attualmente caratterizzato da una forte incertezza a causa del Covid-19 ancora in corso su scala globale, i cui effetti non sono a oggi prevedibili”.

Eppure, nella prima parte dell’anno, il Gruppo PLC è riuscito a contenere l’impatto dell’epidemia, che è risultato circoscritto al Segmento Costruzione. Tuttavia, “qualora dovesse esserci una riacutizzazione dell’epidemia – per altro già in corso in diversi Paesi europei e in aumento in Italia -, questa potrebbe avere effetti negativi sul mercato di riferimento”, sottolinea il Ceo.

Si potrebbe verificare, ad esempio, “un trasferimento di parte delle risorse pubbliche destinate ai meccanismi di incentivazione FER verso strumenti a sostegno dell’economia e per il potenziamento degli ammortizzatori sociali, oppure un rallentamento nel processo amministrativo di rilascio dei titoli autorizzativi e in variante per la costruzione degli impianti FER”.

Stime degli analisti e andamento di Borsa

“L’outlook degli analisti è positivo, nonostante il contesto di mercato sia caratterizzato da una forte incertezza a causa del Covid-19 ancora in corso su scala globale” sottolinea Scoppio, aggiungendo che “i positivi dati registrati nel primo semestre hanno confermato le previsioni in merito al ritorno ad una marginalità positiva e a risultati in linea con quelli del biennio 2017-2018”.

Gli analisti che attualmente coprono il titolo, Banca Akros e KT&Partners, stimano un EBITDA target tra gli 5,9 e i 6,4 milioni per il 2020, tra gli 8,4 e i 9,2 milioni per il 2021, e oltre i 10 milioni nel 2022.

Queste stime “ci appaiono ragionevoli, tuttavia per l’esercizio in corso un’eventuale significativa recrudescenza dell’epidemia da COVID 19 potrebbe ridurre i nostri ricavi e i nostri margini nel settore della costruzione mentre non si prevedono effetti negativi sulla parte di manutenzione anche nello scenario peggiore”.

In Borsa, le quotazioni del titolo hanno complessivamente sovraperformato il Ftse Italia Small Cap, pur segnando una correzione nel mese di ottobre. La performance da inizio 2020 resta però negativa del 21%, rispetto al -11% dell’indice di appartenenza.

Gli analisti sembrano però mantenere un giudizio positivo sul titolo. Il target price è individuato da Banca Akros in 1,90 euro, valore che incorpora un upside potenziale del 64% rispetto alla quotazione attuale di 1,16 euro, con raccomandazione “Buy”. Gli analisti di KT&Partners, invece, fissano il fair value a 1,99 euro (+72% rispetto alla quotazione attuale).