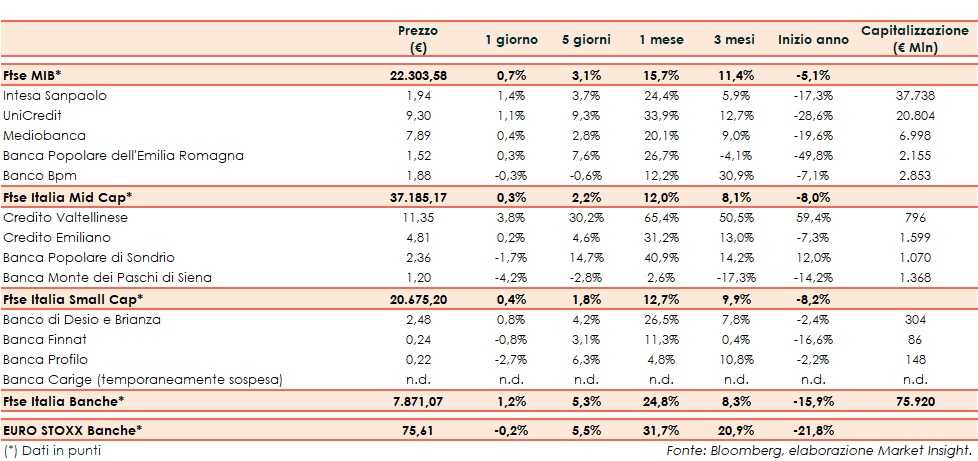

Il Ftse Italia Banche chiude con un guadagno dell’1,2% e in direzione opposta all’analogo indice europeo (-0,2%), sostenendo anche il Ftse Mib (+0,7%).

Sul mercato restano i timori per la crescita della seconda ondata di contagi che sta interessando diversi parti del Mondo, tra cui Stati Uniti e vari Paesi Europei (inclusa l’Italia), che hanno varato restrizioni sempre più stringenti per frenarne la salita, e per gli impatti sulla già debole ripresa economica, a cui governi e banche centrali stanno cercando di fare fronte con varie misure espansive, e in attesa di un possibile vaccino, che potrebbe arrivare da Pfizer, Moderna o Astrazeneca dopo i risultati incoraggianti arrivati dalla sperimentazione.

In questo scenario, con lo spread Btp-Bund rimasto sotto i 120 pb, sul comparto bancario sono proseguiti gli acquisti, sostenuti anche dalle attese di consolidamento.

Sul Ftse Mib bene Intesa Sanpaolo (+1,4%), che presenta requisiti patrimoniali ampiamente superiori alle soglie fissate dalla BCE. Prosegue il buon momento di Bper (+0,3%), con l’Ad di Unipol (primo azionista di Bper con il 18,9%), Carlo Cimbri, che si è detto favorevole a una potenziale fusione con Banco Bpm (-0,3%), il cui Ad Giuseppe Castagna ha aperto ancora una volta ad aggregazioni.

Sul Mid Cap frena Mps (-4,2%), che ha ceduto il 2,14% del capitale tramite Abb e con il Governo al lavoro nell’ottica della privatizzazione. Ancora denaro su Creval (+3,8%), dopo l’annuncio dell’Opa totalitaria a 10,5 euro per azione da parte di Crédit Agricole e in attesa delle possibili mosse del cda. Realizzi su Popolare Sondrio (-1,7%) dopo il rally delle ultime sedute, con la banca al centro delle indiscrezioni di M&A.

Sullo Small Cap il focus resta su Carige, aspettando novità sulla riammissione in Borsa e con la banca che ha ceduto un’altra quota di Bankitalia.