a parità di perimetro")

con le banche")

e Mediobanca (+3,5%)")

Il gruppo Elettra Investimenti sconta gli effetti della pandemia e chiude la prima metà del 2020 in rosso per 0,4 milioni a valle del calo del 7% a 23,7 milioni del giro d’affari e del dimezzamento al 2,5% della marginalità operativa. In un contesto di mercato ancora difficile il management ha affermato che “la gestione rimarrà orientata alla conduzione degli impianti di proprietà e al rafforzamento del posizionamento nell’ambito degli interventi di efficientamento energetico degli edifici residenziali”. Tuttavia, le recenti restrizioni indotte a livello nazionale potrebbero ripercuotersi sugli ultimi 2 mesi del 2020.

Modello di Business

Elettra Investimenti opera sul territorio nazionale nella produzione di energia elettrica e termica secondo l’approccio della Generazione Distribuita (prevalentemente impianti di cogenerazione e trigenerazione), nell’efficienza energetica e nel car sharing elettrico (EPPY – Elettra Point to Point by Yourself), rivolto in particolare al segmento corporate. L’attuale assetto operativo è articolato su tre aree di business dedicate rispettivamente alla produzione di energia, alla gestione e manutenzione di impianti e all’efficienza energetica.

A metà luglio 2020 è stata costituita 3E.Geco Srl per la riqualificazione energetica del patrimonio immobiliare permettendo ai proprietari di beneficiare degli incentivi previsti dall’Ecobonus 110% contenuto nel “Decreto Rilancio”. La proposta si rivolge preliminarmente a ditte edili e impiantistiche che, con una loro clientela, intendono operare la riqualificazione energetica a favore di condomini, unità familiari, cooperative di abitazioni e prevede l’intervento di 3E.GECO quale General Contractor che opera sia nei confronti dei beneficiari finali che per le ditte appaltatrici realizzando gli interventi chiavi in mano.

Ultimi Avvenimenti

In linea con la strategia del gruppo volta alla crescita nel fotovoltaico, Elettra Investimenti, dopo la chiusura del semestre ha sottoscritto diversi nuovi contratti per oltre 6,2 MWp, superando il target 2020. A metà novembre ha infatti sottoscritto un contratto in formula ESCo con Frascold, terzo produttore mondiale di compressori per l’industria della refrigerazione e del condizionamento dell’aria, per la realizzazione di un Impianto Fotovoltaico da 1.311 kWp, di cui 345 KWp su pensiline parcheggio. I ricavi complessivi attesi per Elettra Investimenti sono pari a circa 2,43 milioni. Il contratto, della durata di 12 anni, prevede anche la successiva manutenzione ordinaria e straordinaria.

Risale invece al 14 ottobre la sottoscrizione con Europizzi Srl del contratto in Formula Full ESCo per la bonifica e il rifacimento delle coperture in fibrocemento con amianto (7.400 mq) e per la realizzazione di un impianto fotovoltaico da circa 726,75 KWp. Contestualmente sono iniziate le attività propedeutiche alla realizzazione di altri due impianti fotovoltaici su altrettante coperture attualmente in fibrocemento con amianto per ulteriori 1,8 MWp complessivi. I ricavi complessivi attesi per Elettra Investimenti sono pari a circa 1,94 milioni. Il contratto, della durata di 15 anni, prevede anche in questo caso la successiva manutenzione ordinaria e straordinaria.

Due contratti interconnessi sono stati siglati a fine settembre con Viba per la bonifica e rifacimento delle coperture in fibrocemento con amianto (in Epc) e in formula ESCo per la realizzazione di un impianto fotovoltaico da circa 1,27 MWp, con ricavi complessivi attesi pari a circa 2,2 milioni, di cui 1,6 milioni dal contratto in formula ESCo per la fornitura decennale di energia elettrica tramite l’impianto fotovoltaico.

A fine luglio la società ha completato con successo il posizionamento della propria piattaforma Exacto nel Marketplace di Oracle, piattaforma e-commerce che permette ai Partners di promuovere e vendere le loro soluzioni digitali tramite l’accesso ad uno “shop online” globale, con la garanzia dei più elevati standard di sicurezza.

Iniziative che seguono quelle portate a termine nel primo semestre quali il rinnovo al 2030 di due dei più importanti contratti in essere con l’Istituto Biochimico Italiano Giovanni Lorenzini per la fornitura di vettori elettrici e termici e la conseguente progettazione e realizzazione di un nuovo impianto da 2 MW per la produzione combinata di energia elettrica e termica, e con la Janssen-Cilag (Gruppo Johnson & Johnson) per la fornitura di energia allo stabilimento di Latina attraverso la centrale di produzione da 4 MW di proprietà della controllata Alea Energia.

Conto Economico

I risultati del primo semestre 2020 scontano le conseguenze dell’emergenza sanitaria da Covid-19 “che ha determinato sia un calo della domanda di energia elettrica e termica, sia una contrazione dei prezzi dell’energia elettrica. Sostanziale anche il calo delle quotazioni del gas, principale fattore produttivo degli impianti di cogenerazione di proprietà del Gruppo. “Questo si è tradotto, in particolar modo per quanto riguarda gli impianti cogenerativi alimentati a gas naturale, in un calo dei ricavi da vendita di energia elettrica e termica, parzialmente compensato dalla riduzione dei prezzi di approvvigionamento del combustibile fossile”.

In questo contesto, il giro d’affari consolidato è diminuito del 7% a 23,7 milioni (-2,3 milioni l’effetto Covid) e il margine industriale dell’8% a 8,9 milioni.

A livello di margini operativi l’Ebitda diminuisce del 29% a 2,8 milioni (3,9 milioni no Covid), mentre l’Ebit è più che dimezzato a 594 mila euro (-59%), con una marginalità più che dimezzata al 2,5% (5,7% al 30/6/19). Il semestre chiude con una perdita di competenza di 445 mila euro (sostanziale pareggio nel pari periodo 2019).

Breakdown ricavi

Come già accennato l’emergenza sanitaria si è tradotta in un calo della domanda di energia elettrica e termica rispetto all’anno precedente e in una contrazione dei prezzi dell’energia elettrica. I ricavi generati dalla vendita di entrambe mostrano infatti un calo rispettivamente del 6% a 9,6 milioni (40% del totale) e del 31% a 2,9 milioni. Per contro, sono saliti a 5,8 milioni (+92%) i ricavi generati dai servizi di gestione e manutenzione di impianti (+92% a 5,8 milioni), che rappresentato ora il 25% del totale (6% nel primo semestre 19), mentre si sono ulteriormente ridotti i proventi rivenienti dalla vendita dei Certificati di Efficienza Energetica (-54% a 2,3 milioni).

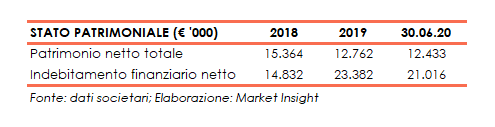

Stato Patrimoniale

Sul fronte patrimoniale migliora l’indebitamento finanziario netto a 21 milioni, rispetto ai 23,4 milioni di fine 2019. Nel periodo la società ha concluso con Unicredit un finanziamento da 21,5 milioni, erogato in parte (11 milioni) nell’ambito del programma Garanzia Italia Sace e in parte con l’emissione di un minibond da 10,5 milioni, interamente sottoscritto dall’istituto di Piazza Gae Aulenti.

Le risorse finanziarie rivenienti dal minibond sono state destinate alla rimodulazione dell’indebitamento bancario con la componente a breve termine ridottasi dal 40,9% di fine 2019 al 12,8% del giugno 2020. Diversamente i fondi ottenuti con garanzia Sace sono destinati a supportare il piano di sviluppo del gruppo, che prevede nel biennio 2020-2021 ulteriori investimenti per oltre 20 milioni (di cui circa la metà coperti da risorse già disponibili).

Outlook

Il management non ha fornito indicazioni in merito all’evoluzione del business indicando che “la gestione rimarrà orientata alla conduzione degli impianti di proprietà che, ridottisi gli effetti negativi legati alla diffusione del Covid-19, è atteso tornino a generare ricavi in maniera conforme alle previsioni del budget e al rafforzamento del posizionamento nell’ambito degli interventi di efficientamento energetico degli edifici residenziali”. Tuttavia, le più recenti restrizioni indotte a livello nazionale dal Governo, potrebbero ripercuotersi sugli ultimi 2 mesi del 2020.

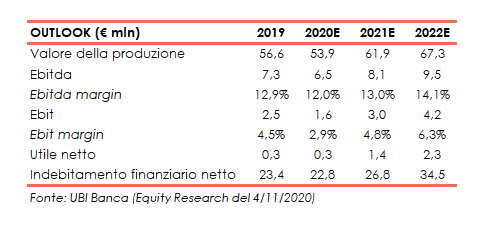

Ubi Banca (Nomad e Specialist), dopo i risultati del primo semestre inferiori alle aspettative e la scarsa visibilità sul 4Q20 e sul 2021, ha ridotto le stime per l’esercizio in corso e il prossimo biennio. Per fine 2020, gli analisti si attendono un valore della produzione in calo a 53,9 milioni (-4,8% su fine 2019) e un Ebitda a 6,5 milioni (-11%) con una marginalità al 12% (12,9% nel 2019), in relazione ad un rallentamento nell’ultimo trimestre in particolare della divisione Energia, mentre la bottom line è attesa in linea con fine 2019.

Il biennio 2021-22 dovrebbe beneficiare della partnership con Oracle e dalla neo costituita 3E Geco, mitigando un presumibile debole 2021 causato dal Covid-19. Gli analisti stimano vendite inferiori per la divisione Energia e TEE, ma in crescita significativa per tutte le altre attività, con un valore della produzione 2021 atteso rispettivamente a 61,9 milioni e 67,3 milioni nel 2021 e 2022. Le nuove stime indicano un Ebitda margin del 13%-14% nel 2021-22, in calo di circa il 9% rispetto alle stime precedenti. L’utile netto è ora atteso a 1,4 milioni nel 2021 per salire a 2,3 milioni nel 2022.

Borsa

Alle quotazioni attuali Il titolo prezza 7,4 euro e nei primi due mesi ha viaggiato in area 8,2-9 euro per poi segnare il minimo di periodo a 5 euro a metà marzo, in concomitanza con il crollo delle borse causato dal Covid-19. Successivamente l’azione è risalita a 7,5 euro (7 maggio) proseguendo poi con un andamento particolarmente volatile. Nel complesso, da inizio 2020 Elettra Investimenti ha lascito sul terreno il 13%, rispetto al 9,6% del Ftse Aim.