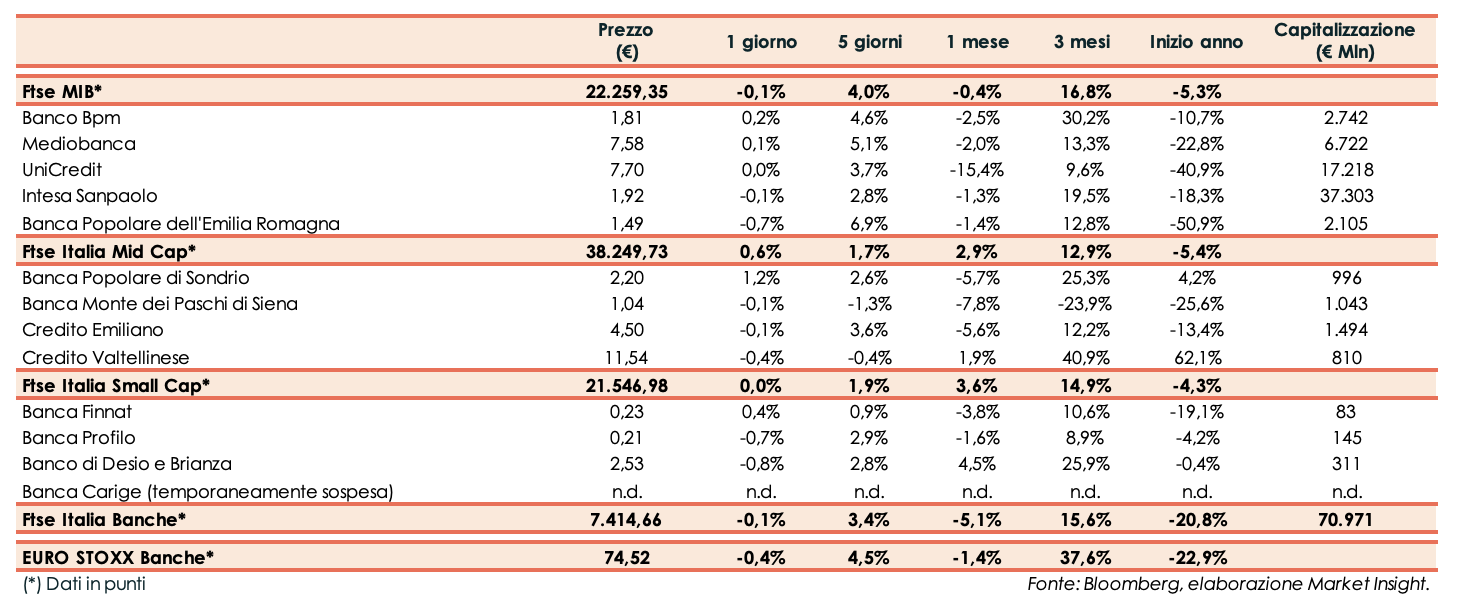

Il Ftse Italia Banche chiude la seduta con una perdita dello 0,1%, facendo leggermente meglio dell’analogo indice europeo di settore (-0,4%), omologandosi al Ftse Mib (-0,1%)

Sul mercato restano i timori per i contagi da coronavirus che sta interessando diversi parti del Mondo, tra cui Stati Uniti e vari Paesi Europei (inclusa l’Italia), con alcuni Paesi che hanno varato restrizioni sempre più stringenti per frenarne la salita (e di cui si vedono gli effetti e che sono state allentate in alcuni Paesi ma che saranno di nuovo rafforzate di nuovo nel periodo natalizio), e per gli impatti sulla già debole ripresa economica.

Inoltre, desta nuove preoccupazioni la variante del Covid-19 riscontrata nel Regno Unito, che ha costretto alcuni Paese a interrompere i voli provenienti da quel Paese.

Il tutto mentre è arrivato il via libera, dopo Regno Unito e Stati Uniti, anche in Europa all’applicazione del vaccino Pfizer/Biontech, di cui è iniziata la somministrazione delle prime dosi anche in Italia.

In questo scenario, con lo spread Btp-Bund rimasto in area 113 pb, il comparto bancario ha visto prevalere leggermente le vendite.

Sul Ftse Mib leggermente sopra la pari Banco Bpm (+0,2%), che ha accelerato ancora il de-risking e Mediobanca (+0,1%), interessata ad acquisizioni nella gestione patrimoniale.

Sul Mid Cap continuano le vendite su Mps (-0,1%), il cui cda ha approvato il piano strategico al 2025, nel quale si stima un rafforzamento patrimoniale tra 2-2,5 miliardi e che non chiude ad ipotesi aggregative, che dovrebbe essere inviato a breve al Tesoro, con il Ministro Roberto Gualtieri che dovrà informare il Parlamento su ogni passaggio relativo alla privatizzazione. Fitch ha rivisto il Rating Watch a negativo.

Sullo Small Cap il focus resta su Carige, aspettando novità sulla riammissione in Borsa e che ha ceduto un’altra quota di Bankitalia. Il mercato resta in attesa di capire le intenzioni di Cassa Centrale Banca.