")

La società guidata dal Presidente e AD Marco Bruni intende proseguire nel percorso di crescita, dopo essere sbarcata lo scorso 12 agosto sul segmento AIM di Borsa Italiana. I 3,5 milioni raccolti con la quotazione consentiranno alla società di accelerare i propri piani di sviluppo per linee interne ed esterne. In questa direzione si inserisce la recente acquisizione di MMUL, società specializzata nella realizzazione e gestione di infrastrutture cloud. Fin dallo sbarco a Piazza Affari Sourcesense ha riscosso l’interesse degli investitori, con il titolo che oggi quota in area 2,40 euro (+85% vs prezzo collocamento). I risultati del primo semestre hanno inoltre confermato la resilienza della società e del settore di riferimento all’emergenza sanitaria in corso, alimentando le positive attese degli operatori verso la futura espansione del business. Lo Specialist Integrae Sim assegna raccomandazione “Buy” con prezzo obiettivo a 5 euro (potenziale upside del 108%).

Modello di Business

Sourcesense opera nel settore dell’Information Technology in Italia e UK realizzando soluzioni software per aziende di classe Enterprise, leader nei loro mercati di riferimento e appartenenti a diversi settori di attività, attraverso l’impiego di tecnologie open source e infrastrutture cloud. Il gruppo presenta un approccio innovativo e si pone come uno dei primi operatori italiani nell’offerta di soluzioni software moderne, scalabili, resilienti e affidabili, basate su tecnologie open source.

Nel corso degli anni l’offerta di Sourcesense ha raggiunto una clientela business, prevalentemente formata da realtà di grandi dimensioni, che supporta nell’assunzione di scelte strategiche e nel processo di trasformazione digitale, offrendo soluzioni tecnologiche dinamiche e innovative.

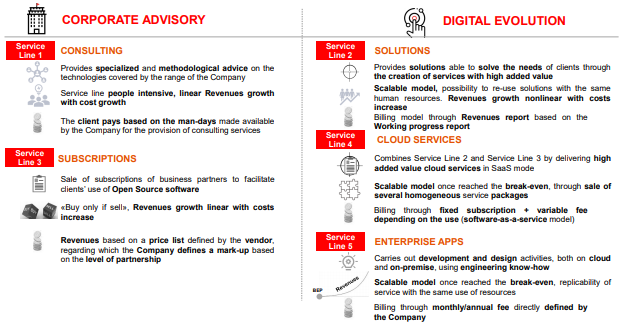

Sourcesense opera attraverso cinque service line (Consulting, Solutions, Subscriptions, Cloud Services, Enterprise Apps) e presidia circa 100 tecnologie Open Source. Si avvale inoltre di soluzioni di importanti vendors Open Source internazionali con cui ha sviluppato partnership commerciali e strategiche.

Sourcesense opera attraverso cinque service line (Consulting, Solutions, Subscriptions, Cloud Services, Enterprise Apps) e presidia circa 100 tecnologie Open Source. Si avvale inoltre di soluzioni di importanti vendors Open Source internazionali con cui ha sviluppato partnership commerciali e strategiche.

Ultimi Avvenimenti

Il 1° dicembre 2020 Sourcesense ha acquistato il 100% di MMUL, società italiana specializzata nella realizzazione e gestione automatica di infrastrutture cloud di nuova generazione. L’operazione, arrivata a distanza di tre mesi dallo sbarco in Borsa, ha comportato un esborso di 640.000 euro, corrisposto per cassa utilizzando i proceeds dell’IPO (è previsto un meccanismo di aggiustamento del prezzo). Nei primi nove mesi del 2020 MMUL ha generato un giro d’affari di 423.000 euro con un Ebitda margin al 18,4%. La società presentava liquidità nette per 424.000 euro.

Conto Economico

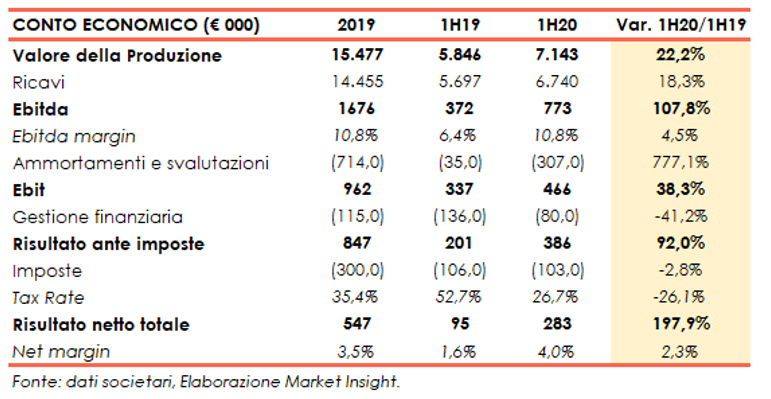

Nei primi sei mesi del 2020 Sourcesense ha proseguito il positivo trend di crescita che aveva già caratterizzato il 2019. Il valore della produzione è infatti aumentato a 7,1 milioni (+22%), di cui ricavi pari a 6,7 milioni (+18% a/a). La positiva performance si è riflessa in un Ebitda più che raddoppiato su base annua (0,8 mln; +108%), coerentemente con la strategia del gruppo di voler orientare le attività verso service line a maggiore valore aggiunto. L’Ebitda margin balza al 10,8% rispetto al 6,4% del primo semestre 2019.

Il periodo si è chiuso quindi con un utile netto di 0,3 milioni, quasi triplicato rispetto al semestre di confronto. Risultati che hanno confermato il limitato impatto del Covid-19 nelle dinamiche di un mercato di riferimento che ha dato prova della sua resilienza.

Per quanto riguarda il 2019, il gruppo ha registrato un progresso del 20% del valore della produzione a 15,5 milioni con un Ebitda di 1,7 milioni (+103% a/a; Ebitda margin al 10,8%). Il risultato netto del periodo mostrava un utile netto di 0,5 milioni (+8% a/a).

Breakdown Ricavi

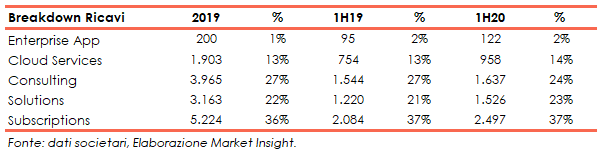

Nel primo semestre 2020 tutte le linee di business del gruppo hanno mostrato un andamento positivo: Subscription 2,5 mln (+20% a/a), Consulting 1,6 mln (+6% a/a), Solutions 1,5 mln (+25% a/a), Cloud Services 1 mln (+27% a/a), Enterprise Apps 0,1 milioni (+28% a/a). La linea di ricavi Subscriptions ha rappresentato il 37% del giro d’affari, seguita per ordine di importanza dalla linea Consulting (24%) e Solutions (23%). La linea Consulting ha visto ridurre la relativa incidenza sul fatturato, mentre è aumentato l’impatto della linea Solutions (23% vs 21% 1H19) e dei Cloud Services (14% vs 13%).

La ripartizione geografica mostra come il gruppo generi la parte preponderante del giro d’affari in Italia (87% 1H20), con una quota estera pari al 13%.

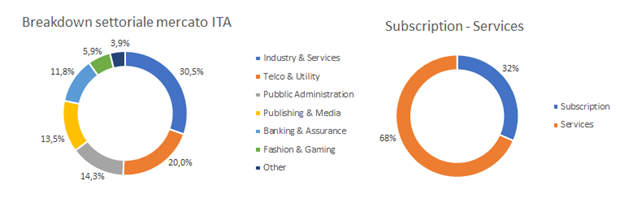

Riportando il focus sul mercato italiano, quest’ultimo presenta un’ampia diversificazione settoriale della clientela di riferimento (% sul valore della produzione): Industry&Services 30,5%; Telco&Utility 20%; Public Administration 14,3%; Publishing&Media 13,4%; Banking&Assurance 11,8%; Fashion&Gaming 6%; 4% altro. Il peso di Subscription e Services è pari rispettivamente al 31,6% e 68,4%.

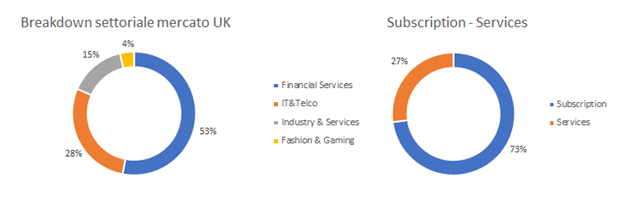

Per quanto riguarda il mercato estero, riconducibile al Regno Unito, la ripartizione dei ricavi per settore di destinazione vede dominare i Financial Services (52,9%), seguiti da IT&Telco (28,5%), Industry&Services (14,8%) e Fashion&Gaming (3,7%). Nel Regno Unito i ricavi da Subscription rappresentano il 72,9% del giro d’affari, contro il 27,1% dei Services.

Stato Patrimoniale

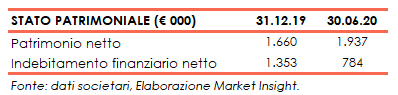

Dal lato patrimoniale, al 30 giugno 2020 il patrimonio netto era pari a 1,9 milioni e l’indebitamento finanziario netto ammontava a 0,8 milioni, in miglioramento di 0,6 milioni rispetto a fine anno 2019. Si rileva tuttavia che i dati non includono ancora i mezzi affluiti in sede di IPO, compresivi dell’esercizio integrale della greenshoe, per complessivi 3,5 milioni.

Ratio

Il 2019 mostra un importante profittabilità, pari al 33%. Le stime annualizzate del primo semestre 2020 indicano un livello pari invece al 29,2%, per effetto di una maggiore patrimonializzazione al 30 giugno 2020 (Patrimonio netto salito da 1,7 mln a 1,9 mln). Gli indici di sostenibilità del debito mostrano ottimi livelli sotto l’1x. E’ doveroso ricordare ancora una volta come il calcolo di tali indici non tenga conto della raccolta effettuata in sede di IPO (avvenuta dopo la chiusura del primo semestre) e del relativo impatto sull’attuale posizione finanziaria netta.

Outlook

I numeri del primo semestre 2020 hanno testimoniato la tenacia e la determinazione del management che ha sottolineato come i risultati raggiunti nonostante l’emergenza Covid-19 “lascino ben sperare per il prosieguo dell’esercizio in corso e degli esercizi a venire”.

In linea con le strategie di crescita del gruppo annunciate in sede di IPO, Sourcesense intende continuare a espandersi per linee interne ed esterne, migliorando ulteriormente la propria profittabilità.

Lo sviluppo endogeno prevede un consolidamento del mercato italiano, con un focus particolare verso quelle aree ad alto potenziale e di rilevante interesse come Emilia Romagna, Veneto e Piemonte. I piani presentano anche un potenziamento delle attività nel Regno Unito dove Sourcesense realizza già un’importante quota del proprio giro d’affari.

L’espansione internazionale prevede anche un’apertura verso gli USA e altri mercati europei, quali Francia, Svizzera e Austria.

Come già accennato, Sourcesense concentrerà le proprie strategie di crescita anche verso le linee di servizi a maggiore redditività come i cloud services e le enterprise apps.

Il gruppo porterà avanti anche operazioni di M&A, utilizzando i proceeds dell’IPO, come la recente acquisizione di MMUL. Tali operazioni permetteranno di crescere ulteriormente, consolidando il ruolo di operatore leader per eccellenza nell’erogazione di soluzioni cloud-native basate su tecnologie ‘Open Source’ verso clienti di classe Enterprise. Inoltre, consentiranno di ampliare l’offerta di soluzioni e prodotti erogabili attraverso i marketplace dei relativi partner e raggiungere così clienti in tutto il mondo, senza dover necessariamente contare su un presidio di prossimità.

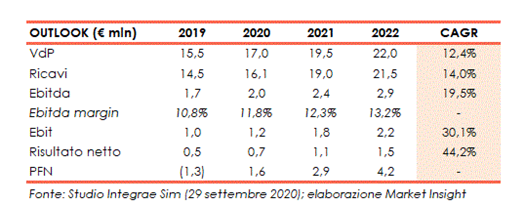

Sul fronte dei numeri, le proiezioni elaborate dagli analisti di Integrae Sim mettono in evidenza un forte sviluppo delle principali voci del conto economico e patrimoniali. Secondo le stime il 2020 dovrebbe chiudersi con un valore della produzione di 17 milioni (+9,7%) e un Ebitda di 2 milioni (+17,6%) con una marginalità in aumento all’11,8% (10,8% nel 2019).

È previsto un ulteriore miglioramento nel biennio successivo con il valore della produzione che salirà fino a raggiungere 22 milioni (cagr 2019-22 del 12,4%) con un Ebitda di 2,9 milioni (cagr 2019-22 del 19,5%), corrispondente a una marginalità del 13,2%. Gli analisti si attendono poi una crescita dell’utile netto ad un tasso medio annuo del 44,2%, raggiungendo 1,5 mln nel 2022. Infine, secondo le stime, il saldo della PFN migliorerà progressivamente fino ad evidenziare liquidità nette per 4,2 milioni nell’ultimo anno.

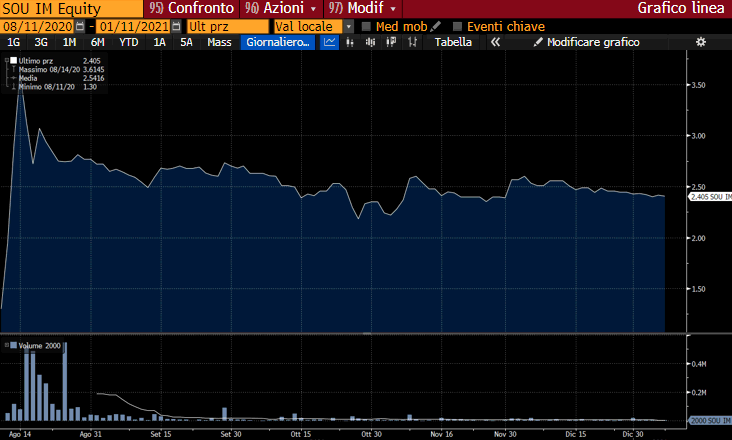

Borsa

L’andamento borsistico di Sourcesense è stato caratterizzato nelle prime sedute da un exploit unico che ha spinto il titolo fino a toccare una quotazione massima intraday di 3,88 euro, corrispondente a una performance complessiva in rialzo del 198% rispetto al prezzo di collocamento di 1,30 euro.

I fisiologici realizzi successivi hanno riportato poi il titolo a una quotazione nel range di 2,40-2,50 euro, che ad oggi continua ad evidenziare un progresso dell’85% rispetto al prezzo di IPO. Una performance nettamente migliore rispetto a quanto messo a segno nel medesimo orizzonte temporale dal Ftse Aim Italia che ha invece guadagnato circa il 12%.

Le stime degli analisti di Integrae Sim indicano un prezzo obiettivo di 5 euro che lascia inevitabilmente ancora ampi margini di crescita per il titolo della società (potenziale upside 108%).

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Sourcesense