")

")

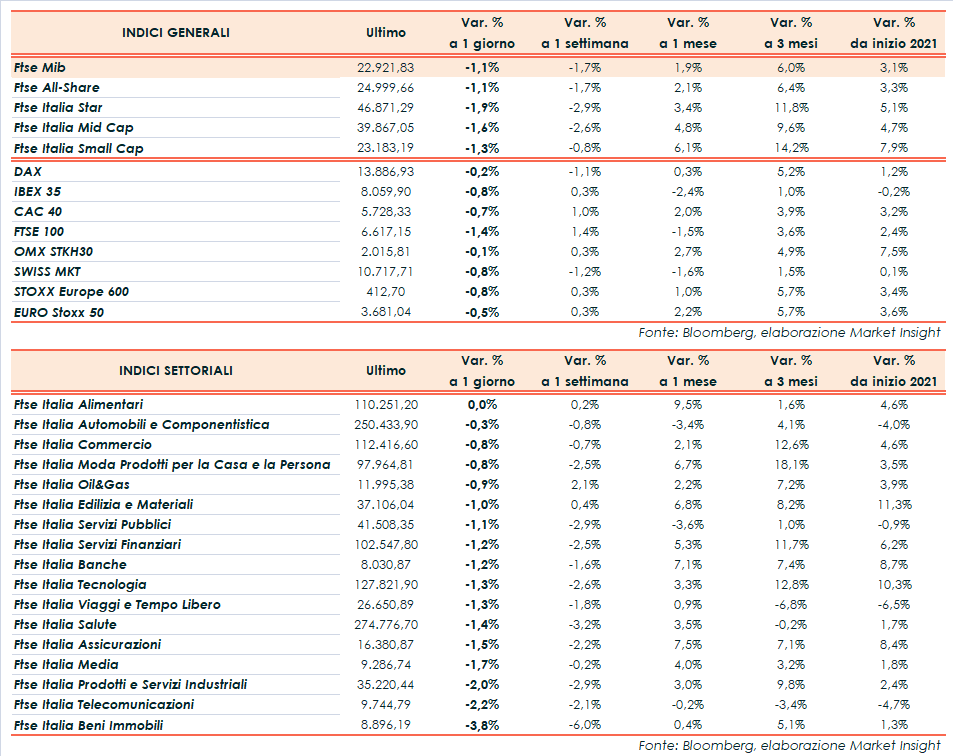

Altra seduta negativa per le borse del Vecchio Continente, appesantite anche da Wall Street. Il Ftse Mib archivia le contrattazioni in ribasso dell’1,1% a 22.921 punti, debole come il Ftse 100 di Londra (-1,4%), l’Ibex 35 di Madrid (-0,8%), il Cac 40 di Parigi (-0,7%) e il Dax di Francoforte (-0,2%).

Oltreoceano arretrano Dow Jones (-0,8%), S&P500 (-0,9%) e Nasdaq (-1,3%), dopo i dati peggiori delle stime sulle nuove richieste settimanali di sussidi di disoccupazione, salite a 861 mila unità dalle 848 mila della rilevazione precedente (consensus 773 mila).

Gli operatori continuano a monitorare la pandemia e i segnali provenienti dalle trimestrali societarie, ma guardano con apprensione all’impennata dei rendimenti e ad una eventuale accelerazione dell’inflazione, che avrebbero effetti negativi sui costi di indebitamento e sui flussi di cassa futuri.

Nei verbali della Federal Reserve pubblicati ieri i membri del Fomc hanno evidenziato che non ci sono le condizioni per ridurre il massiccio programma di acquisto di titoli a supporto dell’economia a stelle e strisce, tuttora soggetta a rischi considerevoli per via della crisi sanitaria. Oggi invece sono state diffuse le minute della Bce, da cui è emerso che a gennaio i governatori sono stati concordi sulla necessità di mantenere un ampio stimolo monetario.

Sul Forex l’euro/dollaro è in lieve rialzo a 1,208 dopo i dati di febbraio sulla fiducia dei consumatori dell’Eurozona (in miglioramento a -14,8 punti), mentre il cambio biglietto verde e il dollaro/yen resta poco mosso a 105,7. Il governatore della Bank of Japan, intanto, ha dichiarato che l’istituto di Tokyo condurrà una revisione dei suoi strumenti di politica monetaria a marzo.

Tra le materie prime, scambiano poco mosse le quotazioni del greggio con il Brent (+0,1%) a 64,4 dollari e il Wti (+0,1%) a 61,2 dollari, dopo il calo delle scorte Usa evidenziato dai dati settimanali dell’Energy Information Administration.

In Italia, ieri il governo Draghi ha ottenuto la fiducia al Senato, mentre stasera si terrà il voto della Camera. Lo spread Btp-Bund si amplia a 99 punti base, con il rendimento del decennale italiano in risalita allo 0,65%, in scia al movimento generalizzato al rialzo dei tassi di interesse.

Tornando a Piazza Affari, chiudono in controtendenza A2A (+1,2%) e Stellantis (+0,6%), quest’ultima in scia alla buona intonazione del settore auto dopo l’outlook positivo di Daimler. Resistono Campari (+0,1%) dopo i conti del 2020 e Saipem (+0,1%) dopo l’accordo con Danieli e Leonardo per il rinnovamento sostenibile di impianti del settore siderurgico sia in Italia che all’estero. In coda al Ftse Mib Diasorin (-2,6%), Leonardo (-2,7%) e Inwit (-3,15%).