nel 1H25")

")

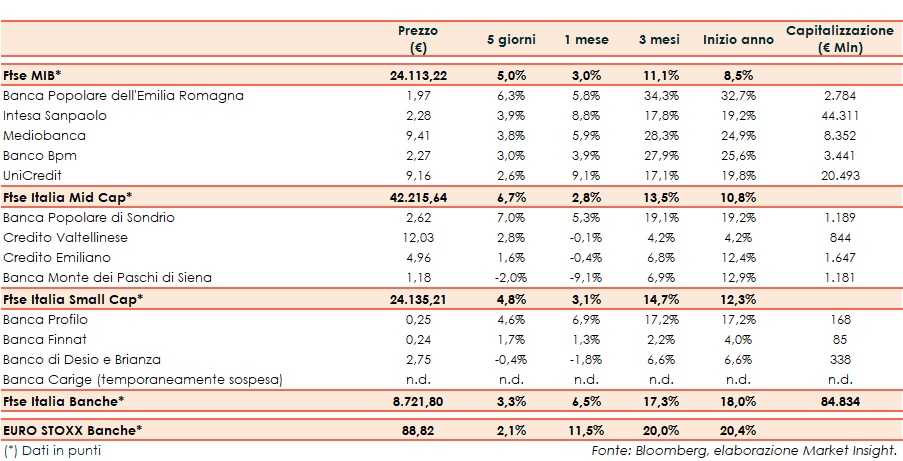

Il Ftse Italia Banche termina l’ottava con un rialzo del 3,3% e al di sopra dell’analogo indice europeo (+2,1%), sostenendo anche il Ftse Mib (+5%).

Sul mercato il focus resta da un lato sull’andamento dei contagi da coronavirus nel Mondo (inclusa l’Italia) e sulle misure restrittive per rallentarne la corsa e, dall’altro, sulla prosecuzione della campagna vaccinale, che dovrebbe entrare nel vivo nei prossimi mesi. Ulteriori preoccupazioni derivano dalle varianti del virus e dall’incertezza sull’intensità dell’efficacia dei vaccini su di esse.

In Italia l’attenzione resta sui primi provvedimenti a sostegno dell’economia che prenderà il nuovo esecutivo guidato da Mario Draghi dopo avere ricevuto la fiducia del Parlamento.

In questo scenario, con lo spread Btp-Bund sceso in area 95 pb, il comparto bancario ha archiviato un’ottima settimana.

Sul Ftse Mib in spolvero Bper (+6,3%), sempre al centro delle attenzioni del mercato in ottica M&A, così come Banco Bpm (+3%), che ha raggiunto un accordo nella bancassurance con Cattolica. Brilla Intesa Sanpaolo (+3,9%), su cui S&P ha migliorato l’outlook, così come su Mediobanca (+3,8%). Ok UniCredit (+2,6%), che potrebbe proseguire il de-risking.

Sul Mid Cap frena Mps (-2%), in attesa di capire come il nuovo Ministro dell’Economia, Daniele Franco, vorrà gestire l’iter di privatizzazione. In luce Creval (+2,8%), su cui Dbrs ha confermato i rating e con un altro azionista che ha giudicato non congruo il prezzo dell’Opa, e Popolare di Sondrio (+7%), su cui Deutsche Bank ha avviato la copertura con una raccomandazione ‘buy’.

Sullo Small Cap il focus resta su Carige, aspettando novità sulla riammissione in Borsa e sulle intenzioni di Cassa Centrale Banca e con la banca che ha rivisto la perdita 2020. Bene Banca Profilo (+4,6%), su cui sono tornati i rumor in merito alla cessione della quota di controllo.