ed EBITDA a Euro -17mila")

pesano le banche")

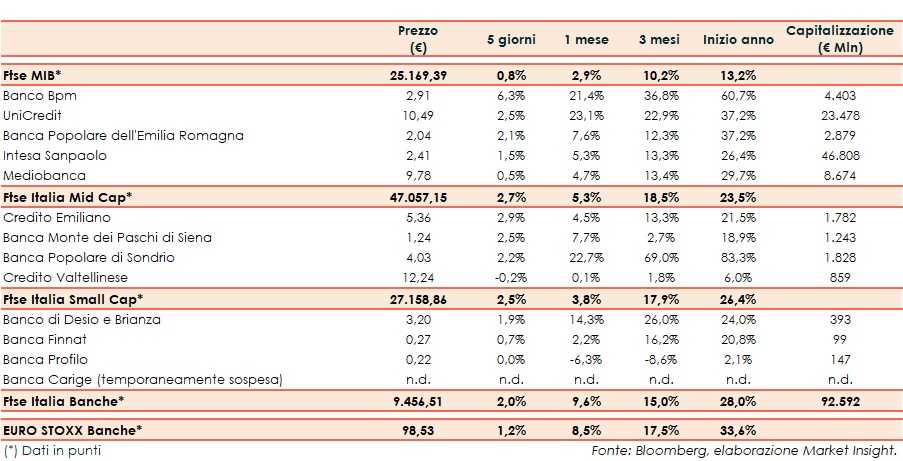

Il Ftse Italia Banche chiude la settimana con un rialzo del 2% e al di sopra dell’analogo indice europeo (+1,2%), sostenendo anche il Ftse Mib (+0,8%).

Sui mercati sono scattate le preoccupazioni legate al rialzo dell’inflazione, che potrebbero portare le banche centrali a rallentare le proprie politiche ultra accomodanti.

In Europa (inclusa l’Italia) il focus resta da un lato sui dati in netto miglioramento relativi all’andamento dei contagi e sull’allentamento delle misure restrittive, e dall’altro sulla prosecuzione della campagna vaccinale, che sta entrando nel vivo.

In Italia il focus è sul Recovery Plan da oltre 200 miliardi elaborato dal Governo che è stato inviato alla Commissione Europea.

In questo scenario, con lo spread sceso in area 110 pb, il comparto bancario ha archiviato una settimana tonica.

Sul Ftse Mib scatta Banco Bpm (+6,3%), che intende accelerare il de-risking e al centro delle attenzioni del mercato in ottica M&A, così come Bper (+2,1%) e UniCredit (+2,5%), che ha collocato un bond.

Bene Intesa Sanpaolo (+1,5%), che ha collocato un bond. Acquisti su Mediobanca (+0,5%), con Banca Mediolanum che aspetterà di capire le intenzioni di Leonardo di Del Vecchio prima di decidere cosa fare con la propria quota (3,3% del capitale).

Sul Mid Cap ok Mps (+2,5%), in attesa di capire come il Governo intende portare avanti l’iter della privatizzazione mentre sembra prendere corpo l’ipotesi spezzatino.

Ben intonata Popolare di Sondrio (+2,2%), oggetto di rumor su una potenziale aggregazione con Bper dopo che Unipol è salita al 6,9% del capitale e che potrebbe arrivare al 9,5% e il cui Ad Mario Pedranzini ha detto in un’intervista che la banca è aperta all’M&A ma preservando l’autonomia.

Sullo Small Cap il focus resta su Carige, aspettando novità sulla riammissione in Borsa e con il FITD al lavoro sulla cessione della quota di controllo. In luce Banca Finnat (+0,7%).