")

")

Chiusura contrastata per le borse europee, mentre Wall Street prosegue incerta dopo un avvio in rosso, beneficiando in parte di indiscrezioni secondo cui Biden sarebbe aperto ad una tassazione per le imprese inferiore al 28%.

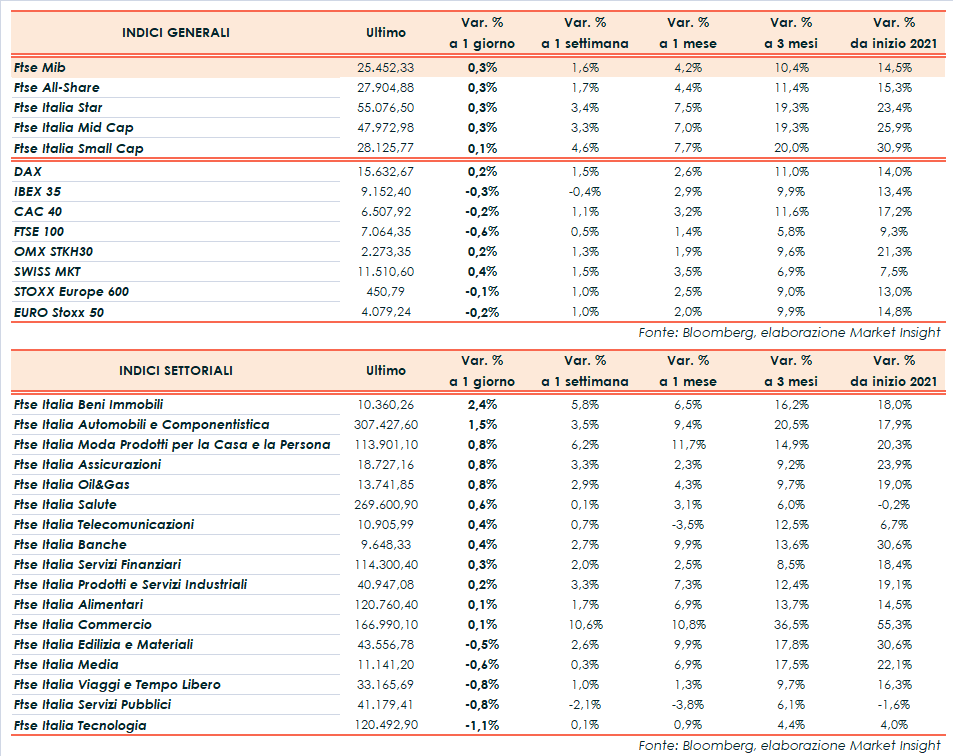

A Piazza Affari il Ftse Mib archivia gli scambi in progresso dello 0,3% a 25.452 punti. Poco sopra la parità anche il Dax di Francoforte (+0,2%), deboli il Cac 40 di Parigi (-0,2%), l’Ibex 35 di Madrid (-0,3%) e il Ftse 100 di Londra (-0,6%). Oltreoceano, annulla le perdite il Dow Jones (+0,2%), mentre procedono negativi S&P 500 (-0,1%) e Nasdaq (-0,9%).

Il sentiment resta parzialmente appesantito dalle tensioni geopolitiche che coinvolgono Washington, Pechino e Mosca. In particolare, la Russia eliminerà il dollaro dal suo Fondo per il benessere nazionale con l’obiettivo di ridurre l’esposizione agli asset americani, in risposta alla minaccia di nuove sanzioni Usa come rappresaglia a un attacco cibernetico. Focus anche sulle relazioni tra Usa e Cina, con il presidente Joe Biden pronto ad estendere i divieti di investimenti americani in società cinesi.

Nel frattempo, dall’agenda macro sono giunti i dati Adp sull’occupazione del settore privato statunitense (+978 mila nuovi impieghi a maggio, superiori ai 650 mila del consensus) e sulle richieste settimanali di sussidi di disoccupazione, che hanno toccato un nuovo minimo dallo scoppio della pandemia (385 mila).

In precedenza, i dati finali di maggio sull’attività economica dell’eurozona hanno evidenziato un’accelerazione della crescita del settore terziario, mentre l’indice Pmi Caixin cinese dei servizi ha riportato un calo a 55,1 punti dai 56,3 di aprile. Il tutto alla vigilia del report di maggio sul mercato del lavoro a stelle e strisce, dopo che il Beige Book della Fed ha previsto una crescita moderata per gli Usa, con un quadro in miglioramento anche per quanto riguarda l’occupazione.

Il report della banca centrale statunitense ha però evidenziato anche un aumento delle pressioni inflazionistiche, alimentando l’ipotesi di una revisione dell’attuale politica monetaria ultra accomodante. In particolare, secondo il presidente della Fed di Philadelphia, Patrick Harker, la banca centrale americana dovrebbe cominciare a discutere le tempistiche di una riduzione del suo programma di acquisti di bond.

Sul Forex l’euro/dollaro arretra in area 1,212 e il cambio tra biglietto verde e yen risale a 110,3.

Tra le materie prime le quotazioni del greggio viaggiano in lieve calo con il Brent (-0,5%) a 71,0 dollari e il Wti (-0,4%) a 68,6 dollari, nonostante il calo delle scorte statunitensi evidenziato dai dai dell’Energy Information Administration.

Sull’obbligazionario, lo spread Btp-Bund si attesta a 108 punti base, con il rendimento del decennale italiano allo 0,9%.

Tornando a Piazza Affari, fra le aziende più capitalizzate avanzano soprattutto Pirelli (+2,4%), Ferrari (+2%) e Prysmian (+1,9%) mentre arretrano Atlantia (-1,5%) e Stm (-1,3%).