")

")

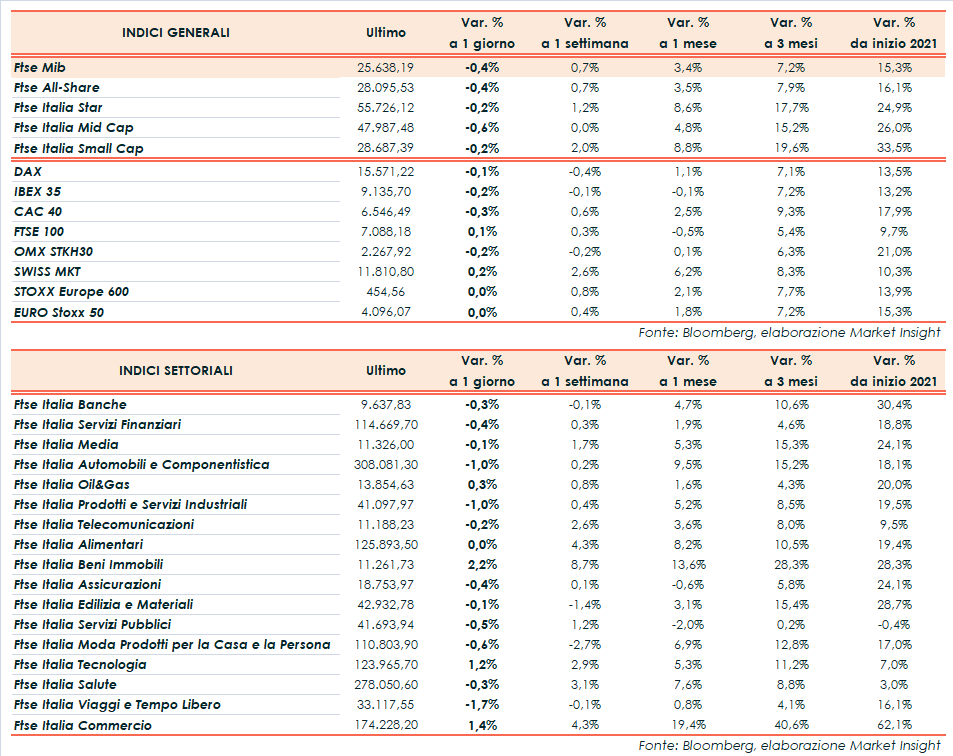

Chiusura in ordine sparso per le borse europee dopo la riunione della Bce, mentre i listini americani proseguono in rialzo, seppur al di sotto dei massimi intraday, con gli investitori intenti a valutare i dati sull’inflazione americana, in crescita al ritmo più elevato dal 2009.

A Piazza Affari il Ftse Mib termina in calo dello 0,4% a 25.638 punti. In frazionale ribasso anche il Dax di Francoforte (-0,1%), l’Ibex 35 di Madrid (-0,2%) e il Cac 40 di Parigi (-0,3%), resiste il Ftse 100 di Londra (+0,1%). Oltreoceano, avanzano Dow Jones (+0,3%), S&P500 (+0,4%) e Nasdaq (+0,5%).

In Europa, i riflettori erano puntati sulla Bce, che ha confermato i tassi sui livelli attuali e la dotazione del Pepp a 1.850 miliardi, con durata fino almeno a marzo 2022. Gli acquisti netti continueranno ad un ritmo “significativamente più elevato” rispetto ai primi mesi dell’anno, mentre gli acquisti in ambito Qe proseguiranno al ritmo di 20 miliardi al mese. Il consiglio direttivo resta pronto a adeguare tutti gli strumenti a sua disposizione.

Migliorate le stime sul Pil dell’eurozona, atteso a +4,6% nel 2021, +4,7% nel 2022 e +2,1% nel 2023 (in precedenza +4%, +4,1% e +2,1%). Per quanto riguarda l’inflazione, è prevista all’1,9% nel 2021, +1,5% nel 2022 e +1,4% nel 2023 (rivisti rispettivamente da +1,5%, +1,2% e +1,4%).

La presidente Christine Lagarde ha affermato che ci sarà un’accelerazione della ripresa nella seconda metà dell’anno, ma rimane necessario un ampio grado di accomodamento e sarebbe prematuro ritirare gli stimoli ora. L’aumento dell’inflazione sarà un fenomeno transitorio, destinato a rallentare nel 2022 con il calo dei prezzi dell’energia. Infine, l’istituto continuerà a monitorare l’andamento del tasso di cambio.

Negli Usa, il focus era sul report di maggio sui prezzi al consumo, che hanno riportato un incremento mensile dello 0,6% e un progresso su base annua del 5%, dopo il +4,2% di aprile. La Fed ha più volte rassicurato che l’incremento dei prezzi sarà momentaneo, ma sullo sfondo restano, seppur remoti, i timori per un eventuale riduzione anticipata del sostegno all’economia.

Le richieste di sussidi di disoccupazione hanno invece segnato un nuovo minimo post pandemia a 376 mila unità. In Italia sono stati diffusi i dati di aprile sulla produzione industriale, che ha riportato un incremento dell’1,8% su base mensile (consensus +0,3%).

Focus anche sull’incontro tra i leader del G7, pronti ad approvare la consegna di un miliardo di dosi extra di vaccini per immunizzare circa l’80% della popolazione mondiale e sconfiggere la pandemia entro la fine del 2022.

Sul Forex il cambio euro/dollaro è poco mosso a 1,217 e il dollaro/yen staziona a 109,55. Tra le materie prime viaggiano poco mosse le quotazioni del greggio, con il Brent (+0,5%) a 72,65 dollari e il Wti (+0,5%) a 70,4 dollari, dopo la pubblicazione del report mensile dell’Opec che prevede un rafforzamento della domanda nel secondo semestre.

Sull’obbligazionario, lo spread Btp-Bund si riduce a 105 punti base con il rendimento del decennale italiano in calo allo 0,8%.

Tornando a Piazza Affari, ancora acquisti su Stm (+1,7%) mentre arretrano Cnh (-2,1%) e Prysmian (-1,95%). In calo Stellantis (-1,35%) in scia all’inchiesta francese su Peugeot per un possibile caso dieselgate. Flat Atlantia dopo il via libera del Cda alla cessione della controllata Aspi al consorzio guidato da CDP.