")

")

Seduta dai rendimenti in calo per i benchmark europei, in un clima caratterizzato dall’attenuarsi delle delle preoccupazioni di un potenziale tapering anticipato da parte della Fed.

Listini continentali positivi con il Ftse Mib che guadagna lo 0,2%.

I dati di ieri sui prezzi al consumo negli Usa hanno registrato un aumento del 5% base annua, ritmo più elevato dal 2008, ma l’incremento ha riguardato perlopiù settori legati alla riapertura delle attività dopo i lockdown.

Ne esce dunque rafforzata l’idea, più volte ribadita dalla Fed, che le pressioni inflazionistiche rappresentino un fenomeno transitorio, allontanando le ipotesi di una riduzione anticipata degli stimoli.

Una linea condivisa anche dalla Bce, che ieri ha confermato i tassi e gli acquisti di titoli per continuare a supportare la ripresa dell’economia dell’eurozona.

Per quanto riguarda il G7 in programma oggi, si delibererà sulla consegna di un altro miliardo di vaccini entro il 2021 in modo tale da coprire circa l’80% della popolazione mondiale e sconfiggere il Coronavirus entro il 2022.

Tornando all’obbligazionario, ieri il Tesoro ha offerto Btp per massimi 7,75 miliardi nelle riaperture a 3, 7 e 20 anni dopo che mercoledì sono stati collocati Bot annuali per 7,5 miliardi ed emesso il nuovo benchmark BTP a 10 anni, con scadenza 1° dicembre 2031 e cedola annua dello 0,95%.

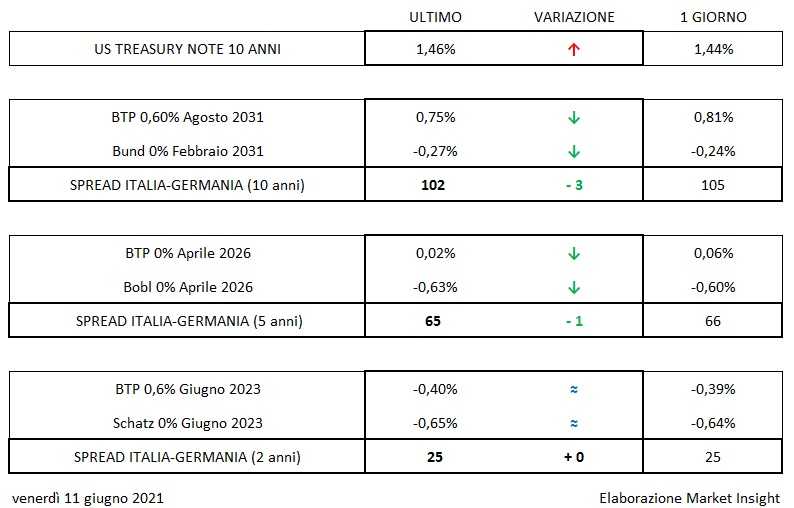

Nel frattempo il tasso del Btp decennale scende allo 0,75% (-6 bp) con uno spread in calo a 102 punti (-3 bp).

Oltreoceano il tasso del T-Bond a 10 anni aumento all’1,46% (+2 bp) mentre sul forex il cambio euro/dollaro scende in area 1,211.