a parità di perimetro")

e Mediobanca (+3,5%)")

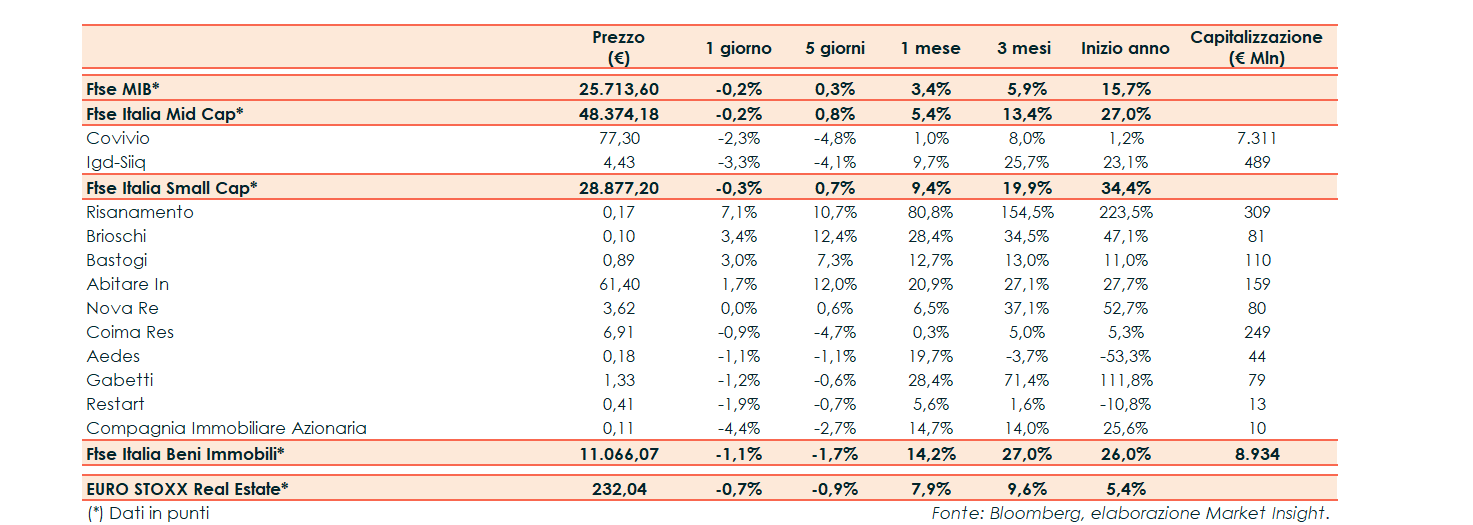

Nell’ultima seduta il FTSE Italia Beni Immobili ha ceduto l’1,1%, sottoperformando il corrispondente indice settoriale europeo (-0,7%) e il principale indice di Milano (-0,2%).

Gli operatori sono ancora intenti a valutare le indicazioni emerse dal vertice del Fomc, che ha lasciato invariata la propria politica, ma allo stesso tempo ha annunciato l’avvio delle discussioni sul tapering e due rialzi dei tassi di interesse entro la fine del 2023. Toni inaspettatamente più “hawkish” del previsto, nonostante le rassicurazioni del presidente Powell nella successiva conferenza stampa. Il chairman ha comunque ammesso il rischio di pressioni sui prezzi dopo l’aggiornamento delle proiezioni economiche, che prevedono un’inflazione del 3,4% nel 2021 (rivista dal 2,4%) e del 2,1% e 2,2% rispettivamente nel 2022 e 2023. Il Pil è stato rivisto al rialzo a +7% per quest’anno, seguito da un +3,3% nel 2022 e +2,4% nel 2023.

Con riferimento ai titoli del comparto immobiliare, tornano gli acquisti su Risanamento (+7,1%) che aggiorna il rialzo da inizio anno a +223,5%. Denaro anche su Brioschi (+3,4%), Bastogi (+3%) e AbitareIn (+1,7%).

Performance negativa per le due maggiori realtà del comparto , Covivio e IGD che hanno rispettivamente archiviato le contrattazioni con un ribasso del 2,3% e del 3,3%.