a parità di perimetro")

con le banche")

e Mediobanca (+3,5%)")

Il cda di illimity ha approvato il piano strategico per il periodo 2021-25, basato sui solidi risultati acquisiti, primo fra tutti la redditività già raggiunta sul capitale (ROE) di circa l’8% nel primo trimestre 2021 e attesa al 10% per il 2021, con un utile netto previsto tra 60-70 milioni, a fronte di un profilo di rischio contenuto e una robusta patrimonializzazione.

I risultati raggiunti si basano su alcune scelte strategiche che si sono dimostrate corrette:

- illimity si è concentrata nel mondo del credito alle PMI e specificatamente in tre segmenti di particolare interesse: un mercato da 700 miliardi dove, in due anni di attività, illimity si è affermata come operatore di riferimento erogando finanziamenti alle imprese per circa 1 miliardo e conquistando una posizione di rilievo anche nel comparto dell’Acquisition Finance; crediti corporate unlikely to pay (Utp): un mercato in forte crescita in cui si aspettano transazioni per oltre 35 miliardi tra il 2021 e il 2025 e in cui illimity si è già posizionata come uno dei principali operatori; crediti corporate Npl: un mercato in cui si attendono transazioni per oltre 140 miliardi tra il 2021 e il 2025 e in cui illimity si è affermata negli ultimi due anni tra i primi investitori privati;

- illimity ha costruito una squadra di oltre 650 professionisti con competenze rilevanti e non sempre disponibili nel settore bancario. Gli illimiters vengono infatti da oltre 200 organizzazioni diverse. Con il 70% degli illimiters proveniente da organizzazioni non bancarie, particolare importanza è stata data alle esperienze nei diversi settori industriali, con il ruolo centrale dei Tutors – esperti di settori e filiere industriali – nel processo di investimento e credito alle PMI;

- illimity ha puntato molto sulla tecnologia in tutti suoi settori di attività e ha, tra l’altro, sviluppato una architettura software proprietaria con caratteristiche uniche nel suo genere: completamente digitale, modulare, in cloud e quindi massimamente flessibile e totalmente scalabile in grado di integrare continuamente innovazioni e nuove fintech;

- illimity ha fatto propri fin dal primo giorno i principi ESG nelle sue diverse attività e ha già raggiunto importanti traguardi, con forte impegno ad andare oltre, definendo obiettivi qualitativi e quantitativi anche inseriti nello schema di incentivi di medio-lungo periodo del management: in tema environment: illimity ha raggiunto nel 2020 la carbon neutrality a livello di gruppo, utilizza energia elettrica prodotta per il 100% da fonti rinnovabili e in arco di piano si impegna ad estendere l’adozione di metriche ESG nella valutazione di tutte le posizioni di credito; in tema Social: illimity fa delle persone il suo punto di forza e questo è riflesso in un sistema di welfare aziendale e di formazione tra i migliori in Italia, nella valorizzazione dei principi di Diversity & Inclusion a tutti i livelli dell’organizzazione. Grazie a questo approccio la Banca ha ottenuto per due anni consecutivi la certificazione di Great Place to Work®. Con la creazione di fondazione illimity, la banca è andata oltre i confini della propria organizzazione, promuovendo un ecosistema di partnership che, a partire dalla rigenerazione di asset immobiliari, darà vita a progetti di impatto sociale; in tema governance, illimity si è dotata fin dalla sua nascita di una composizione del cda equilibrata e ha già consolidato importanti progressi con l’istituzione del Comitato Sostenibilità, la pubblicazione della Dichiarazione Non Finanziaria volontaria per l’anno 2020 e dell’illimity way policy. L’impegno di illimity su questo fronte è valorizzare e migliorare il proprio profilo ESG diretto e indiretto in tutti i suoi comparti di attività.

Corrado Passera, Ceo e fondatore di illimity, ha commentato: “Oggi è un giorno particolarmente importante per illimity e i suoi oltre 650 illimiters. In poco più di due anni abbiamo costruito una banca innovativa al servizio delle imprese per coprire bisogni molto sentiti nel credito alla crescita, nel credito ai risanamenti aziendali, nel credito distressed. Sempre con l’obiettivo di sviluppare potenziali ancora inespressi.

I pilastri fondanti sono le nostre persone e le nostre tecnologie: su entrambe continueremo a investire con ottica di lungo periodo. La pandemia ci ha temporaneamente rallentato, ma da questo periodo – difficile per tutti – usciamo ulteriormente rafforzati. Oggi abbiamo presentato un piano certamente ambizioso ma altrettanto concreto. Ci impegniamo a portare utili importanti ai nostri azionisti, ma ci impegniamo anche ad essere molto utili al nostro Paese in questa fase di rilancio e di recupero di fiducia.

Mi fa estremamente piacere accogliere tra i nostri azionisti di lungo periodo il gruppo Ion ed, in particolare, Andrea Pignataro, con il quale condivido una visione di fortissima innovazione davanti a noi. Dalla nostra partnership ci aspettiamo sinergie tecnologiche e commerciali molto significative che rafforzeranno ulteriormente il nostro piano d’impresa”.

Gli obiettivi economici e patrimoniali del piano collocano illimity nelle posizioni di vertice del settore

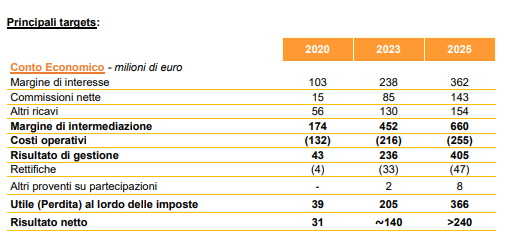

I principali target economico-finanziari del piano sono:

- utile netto di circa 60-70 milioni già nel 2021, in crescita a circa 140 milioni nel 2023 e a oltre 240 milioni nel 2025, corrispondenti ad una progressione media annua del 51% circa nel periodo 2020-25;

- ricavi in crescita di oltre il 30% medio annuo nel periodo 2020-25, raggiungendo oltre 450 milioni nel 2023 e circa 660 milioni nel 2025. Nel corso del piano è previsto un graduale ribilanciamento del contributo del margine di interesse dal 59% del 2020 al 55% del 2025, a seguito del progressivo incremento della componente di ricavi commissionali e di altri ricavi. Contribuiscono a quest’ultima dinamica lo sviluppo delle nuove iniziative – Neprix Sales, B-ILTY, capital markets per le PMI, illimity Sgr – i profitti ricorrenti derivanti dall’attività di cessione e gestione stragiudiziali della divisione Distressed Credit e l’incremento della componente reddituale legata a eventi di credit revaluation nell’attività di Turnaround;

- costi operativi previsti in crescita in misura meno che proporzionale rispetto ai ricavi, con tasso di crescita media annua del 14% nel periodo 2020-25, con un primo target di costi operativi, inclusi ammortamenti, pari a circa 216 milioni nel 2023 e circa 255 milioni di nel 2025. La dinamica dei costi in arco di piano riflette gli investimenti nelle nuove iniziative e la crescita dei volumi di business, in un contesto di significativa scalabilità della struttura operativa attuale delle divisioni e delle funzioni centrali. La crescita dei costi si attende più marcata nel periodo 2020-23 (18% tasso di crescita medio annuo) per effetto degli investimenti iniziali nelle nuove iniziative, e più contenuta (tasso di crescita del 9% medio annuo) negli ultimi anni di Piano. Similarmente, le nuove assunzioni di risorse nel periodo si prevede siano concentrate in prevalenza nello sviluppo delle nuove iniziative, con un organico target a fine piano di circa 1.100 risorse;

- leva operativa in progressivo e significativo miglioramento: cost/income ratio previsto in calo dal 76% del 2020 a meno del 50% nel 2023 e in ulteriore discesa sotto il 40% entro il 2025. La scalabilità della struttura operativa della banca sarà già visibile nel 2021, come confermato dal cost/income ratio in calo al 67% nel primo trimestre dell’anno;

- costo del credito previsto in crescita in arco di piano, rispetto ai valori di partenza del primo trimestre del 2021 che beneficiano di una significativa componente di crediti con garanzia pubblica, a circa 90-100 pb nel 2023 e a circa 90 pb nel 2025. Tale ipotesi si fonda su prudenti assunzioni in termini di tasso di default e danger rate delle componenti di credito e investimento e su ipotesi di tasso di copertura delle componenti deteriorate organiche, inclusa l’attività di Turnaround, a livello dei migliori benchmark di settore;

- business origination cumulata nel periodo 2021-25 pari a circa 11 miliardi ed equilibrata tra le tre divisioni di business. In arco di piano è previsto un contributo del 60% circa alla generazione di nuovi crediti e investimenti da parte delle attività di credito performing;

- crediti netti verso la clientela attesi pari a oltre 5 miliardi nel 2023 e oltre 7 miliardi al 2025, corrispondenti ad una crescita media annua di oltre il 25% tra il 2020 e il 2025. Previsto un significativo contributo alla crescita da parte di tutte le divisioni della banca;

- Totale attivi attesi superiori a 7 miliardi nel 2023 e circa 10 miliardi nel 2025. All’interno di questa componente, il portafoglio titoli di proprietà della banca è previsto stabilmente pari a circa il 10% del totale attivi con una duration relativamente contenuta (circa 4,5 anni) e una buona diversificazione per area geografica e tipologie di investimento. Si conferma inoltre l’approccio prudente di illimity alla gestione della liquidità, prevista rimanere abbondante in arco di piano con la componente di cassa, crediti verso banche e portafoglio titoli stabilmente intorno al 20% circa del totale attivi;

- RWA: previsti in crescita, coerentemente con la crescita dei volumi di business, a 5,4 miliardi nel 2023 e 7 miliardi nel 2025. L’effetto di azioni di capital management, quali l’introduzione di un’assicurazione rispondente ai requisiti previsti dalla normativa regolamentare ai fini della riduzione degli assorbimenti patrimoniali nel segmento factoring già dal 2021, unitamente al focus nell’attività creditizia alle PMI su operazioni a garanzia pubblica (con gli strumenti ricorrenti del Fondo Centrale di Garanzia, MCC e altre forme disponibili in arco di piano) consentiranno il mantenimento di un coefficiente di ponderazione complessivo dei RWA sul totale attivi di circa il 70%;

- Fonti di finanziamento che crescono dai 3,4 miliardi del 2020 a oltre 6 miliardi nel 2023 e 8 miliardi nel 2025, con un ribilanciamento nell’orizzonte di piano verso la componente wholesale, attesa rappresentare circa il 40% del totale nel 2025. In arco di piano è prevista l’emissione di circa 1,3 miliardi di obbligazioni senior e di 150 milioni di obbligazioni subordinate Tier2;

- dividendi: in considerazione della significativa dimensione dei mercati di riferimento della banca e delle relative opportunità di crescita, è prevista una politica di dividendi flessibile per massimizzare la creazione di valore per gli azionisti, con la determinazione di un pay-out ratio compreso tra il 20% e il 30% in arco di piano e che verrà calibrato tempo per tempo in funzione della concreta disponibilità di investimenti a elevato ritorno sul capitale. Il primo dividendo sarà a valere sull’utile netto dell’anno 2022 con un pay-out del 20 per cento. In arco di piano sono previsti dividendi cumulati per circa 180 milioni. La politica di dividendi resta soggetta alla rimozione dei limiti previsti attualmente dal regolatore sino al 30 settembre 2021;

- CET1 ratio: si conferma l’impegno della banca a mantenere una robusta capitalizzazione, con un target di CET1 ratio superiore al 15% in tutto l’orizzonte di piano e un Total Capital ratio nell’intorno del 18 per cento. Gli indicatori regolamentari – LCR e NSFR – sono previsti in arco di piano ben al di sopra dei minimi regolamentari, in continuità con la situazione attuale della banca.

Tutte le divisioni contribuiranno al raggiungimento degli obiettivi e all’ulteriore forte crescita dei risultati nel corso degli anni del piano, anche attraverso l’ulteriore sviluppo delle iniziative recentemente avviate e l’avvio di nuovi progetti strategici.

La Banca Diretta

La divisione Banca Diretta, grazie ai significativi investimenti realizzati in questi anni vede, già a partire dal 2021, avviarsi due iniziative strategiche del tutto innovative nel mondo dell’Open banking sia in campo retail che small business.

La divisione si propone tra il 2021 e il 2025 di contribuire significativamente ai risultati complessivi di gruppo generando una elevata profittabilità nel 2025.

Il piano assegna alla divisione Direct Banking le seguenti priorità strategiche:

- lanciare B-ILTY entro l’anno: la prima banca diretta completa per le piccole imprese. L’offerta della nuova banca è disegnata sulle specifiche necessità di questo settore e nasce dalla combinazione di due forze tradizionali del gruppo illimity: la piattaforma transazionale interamente digitale e all’avanguardia nella user experience unitamente alla competenza creditizia nel settore delle imprese. L’offerta di B-ILTY è disegnata intorno agli specifici bisogni delle piccole imprese: prodotti sia di factoring che di finanziamento a breve e medio termine, piattaforma transazionale digitale, servizi a valore aggiunto (es. assicurazione, CFO digitale, etc.). L’interazione sarà soprattutto digitale, affiancata anche dalla disponibilità di relationship managers dedicati e specializzati anche per settore economico e con processi di credit scoring digitalizzati per assicurare tempi di risposta rapidi e scalabilità dei volumi. B-ILTY si propone di servire oltre 30 mila clienti a regime nel 2025 e generare nuovi volumi di crediti erogati cumulati in arco di piano pari a circa 3,7 miliardi, con un profilo di rischio e di assorbimento del capitale contenuto grazie al ricorso a garanzie pubbliche e ad assicurazioni sul credito;

- contribuire a consolidare ulteriormente HYPE, jv con il gruppo Sella, già oggi leader nel settore delle piattaforme digitali di servizi finanziari nel mondo retail con oltre 1,4 milioni di clienti destinati a salire fino a 3 milioni in arco di piano. Entro il terzo trimestre di quest’anno verrà presentata la Nuova HYPE che evolverà a money management hub per coprire le esigenze del cliente a 360 gradi attraverso l’estensione della funzionalità PSD2 e il completamento dell’offerta con prodotti di terze parti (depositi, investimenti, etc);

- garantire, attraverso illimitybank.com e ai canali HYPE e Raisin la raccolta diretta da clientela retail fino a 4,4 miliardi al 2025 a supporto della crescita degli impieghi di gruppo, con una contestuale riduzione del costo.

La divisione Growth Credit (precedentemente denominata divisione SME)

La divisione Growth Credit, precedentemente denominata divisione SME, ha completato la costruzione della sua macchina commerciale e operativa e si propone tra il 2021 e il 2025 di contribuire significativamente ai risultati complessivi di gruppo.

Il piano si propone di:

- sviluppare ulteriormente l’attività di credito ai Turnaround aziendali attraverso le competenze maturate nel segmento single names, rafforzate dalla presenza del network di Tutors, valorizzando la competenza trasversale con la divisione Distressed Credit nel segmento dei portafogli Utp e sfruttando la capacità tipica delle banche specializzate di fornire soluzioni di capitale circolante, facendo leva innanzitutto sulle attività di factoring. Nel periodo 2021-25 è prevista la generazione di nuovi crediti e investimenti in attività di Turnaround per circa 1,3 miliardi cumulati con rendimenti elevati;

- sviluppare l’attività di credito Cross-over e Acquisition Finance alle imprese con potenziale industriale facendo leva sulla capacità di offrire soluzioni di finanziamento complesse, potendo altresì contare sul proprio network di Tutors. La banca si pone l’obiettivo in questo segmento di circa 1,2 miliardi di nuove erogazioni di crediti cumulate in arco di piano con livelli di redditività interessanti anche grazie alla rilevante esperienza maturata dalla divisione nell’attività di credito con garanzie pubbliche;

- sviluppare l’attività di factoring attraverso il rafforzamento del team di vendita e il focus sulle operazioni di reverse factoring in grado di imprimere un forte impulso alla crescita della base clienti. La redditività di questo comparto sarà poi rafforzata attraverso soluzioni innovative di ottimizzazione del capitale allocato. Si prevede il raggiungimento nel 2025 di circa 4,3 miliardi di turnover e di circa 1,1 miliardi di crediti verso la clientela;

- sviluppare l’attività di advisory nel debt e nell’equity capital markets svolgendo attività di Nomad sull’Italian Alternative Market (AIM), supportando i clienti nel collocamento di mini-bond, sia sul mercato EXTRA-MOT che tramite private placement, garantendo anche supporto nella ricerca di soluzioni di mitigazione del rischio, con l’ambizione di raggiungere quasi 50 milioni di commissioni cumulate in arco di piano.

Di particolare rilevanza nella performance della divisione è la qualità del portafoglio crediti che nel tempo ha dimostrato grande resilienza, con un tasso di deterioramento delle operazioni originate da illimity dall’inizio della sua attività inferiore all’1%, valore tra i più bassi del mercato.

Lo sviluppo della leva operativa, che darà un importante contributo ai risultati economici della divisione in arco di piano, beneficia degli investimenti in tecnologia e in particolare nel gestionale relativo alle posizioni dei portafogli Utp e al sistema di gestione digitale del factoring.

Particolare attenzione verrà data ai progetti di economia circolare e nel supporto alle imprese anche per lo sviluppo di progettualità green.

La divisione Distressed Credit (precedentemente denominata divisione DCIS)

La divisione Distressed Credit, precedentemente denominata divisione DCIS, continuerà a valorizzare la sua presenza integrata nel mondo dei crediti deteriorati corporate.

In soli due anni illimity si è infatti affermata come uno dei tre maggiori investitori privati sul mercato italiano, realizzando investimenti per complessivi circa 8 miliardi di valore nominale lordo.

A fianco dell’attività di investimento diretto, la divisione ha creato Neprix, società di special servicing focalizzata nella gestione di crediti deteriorati corporate con caratteristiche uniche in Italia.

La divisione è inoltre attiva nell’offerta di finanziamenti ad investitori non bancari in crediti deteriorati. Già altamente efficiente e redditizia nel 2021, la divisione continuerà ad essere, in termini assoluti, il maggior contributore ai risultati economici del gruppo illimity.

La divisione opera con un modello di business unico sul mercato caratterizzato da una gestione specializzata di tutte le tipologie di crediti deteriorati verso imprese con ticket medio-alti, supportato da una piattaforma tecnologica innovativa e da un modello operativo che integra tutta la catena del valore nella gestione dei crediti.

Le attività di Neprix si articolano in Neprix Distressed Credit Management e Neprix Sales (ex-IT Auction). Quest’ultima, operatore di rilievo nel settore immobiliare e strumentale coattivo, opera con un modello di business interamente digitale e attraverso 6 portali web multi-settoriali, in grado di coprire un ampio spettro di servizi di valorizzazione di beni immobili e strumentali.

Tra il 2021 e il 2025 la divisione Distressed Credit si propone di:

- sviluppare l’attività di investimento con circa 3 miliardi cumulati in arco di piano di acquisti di crediti in sofferenza e Utp, con una redditività in linea con i livelli attuali;

- sviluppare l’attività di senior financing con il raggiungimento di circa 0,4 miliardi di nuovi finanziamenti cumulati in arco di piano ad altri investitori di Npe con focus su operazioni di taglio medio ad elevata marginalità;

- sviluppare l’attività di servicing con l’obiettivo di oltre 25 miliardi di masse gestite a fine 2025 tra captive e mandati conto terzi, con oltre 110 milioni di ricavi e il raggiungimento a regime di un Ebitda margin del 46% circa, grazie alle nuove iniziative intraprese nelle due divisioni di business di Neprix; Neprix Distressed Credit Management, progressivo aumento delle masse gestite, con un contributo incrementale dei ricavi derivanti dai mandati conto terzi, rispetto ai quali è di rilievo il ruolo di special servicer in esclusiva dei crediti acquistati nell’ambito della joint venture di illimity con Apollo Global Management recentemente annunciata; Neprix Sales: prosecuzione del percorso di affermazione come operatore chiave nel mercato italiano dei beni immobili, stimato in circa 115 miliardi in valore delle transazioni, attraverso il rafforzamento del posizionamento competitivo sul mercato coattivo e l’ingresso graduale nel mercato libero con l’offerta di un servizio altamente tecnologico e integrato, in grado di garantire una soluzione ai punti deboli persistenti nel processo di compravendita.

Di particolare rilevanza della divisione è l’eccellente track record di incassi dei portafogli, che dall’inizio dell’attività ad oggi ha generato flussi di cassa di ammontare quasi doppio rispetto alle aspettative iniziali (realizzati 297 milioni di incassi cumulati dall’inizio dell’attività ad oggi rispetto a 161 milioni inizialmente previsti).

Allo sviluppo dei risultati contribuirà l’ulteriore investimento in tecnologia e gestione dei dati, vantaggio competitivo cruciale nel processo di valutazione dei crediti e dei beni collaterali sottostanti, nella stima dei tassi di recupero, per la velocizzazione dei processi, riducendo i costi in tutta la catena del valore.

Elemento distintivo della divisione sul mercato è l’impegno nel segmento Energy che contribuirà a riportare sul mercato impianti di produzione energetica in piena efficienza, capaci di produrre energia rinnovabile e con impatti positivi ambientali grazie alle emissioni evitate.

illimity Sgr

illimity Sgr, infine, si propone di completare la gamma di operatività di illimity nel segmento dei crediti alle imprese, valorizzando la capacità di generare business di illimity oltre alle opportunità di investimento diretto della banca.

Ottenuta l’autorizzazione ad operare a febbraio 2020, illimity Sgr ha completato nel primo trimestre 2021 il primo closing del fondo “illimity Credit & Corporate Turnaround”, fondo ad apporto dedicato ad investimenti in crediti classificati come Utp verso PMI con prospettive di risanamento e rilancio.

Il valore iniziale del fondo è di 120 milioni e include crediti verso 33 società operanti in settori fortemente diversificati.

Questo fondo offre alle banche creditrici la possibilità di beneficiare di una gestione professionale dei crediti, senza doverli necessariamente cedere, che consenta di massimizzarne il valore a seguito del turnaround industriale e finanziario dell’azienda.

Il contributo di illimity Sgr ai risultati di gruppo diventerà più visibile nei prossimi anni, anche se il suo potenziale si dispiegherà pienamente solo oltre l’orizzonte di piano. Rimane un importante strumento strategico attraverso il quale sfruttare la capacità di illimity oltre i suoi vincoli di capitale e regolamentari.

Si riportano qui di seguito i principali obiettivi economici per segmento del gruppo illimity: