a parità di perimetro")

con le banche")

e Mediobanca (+3,5%)")

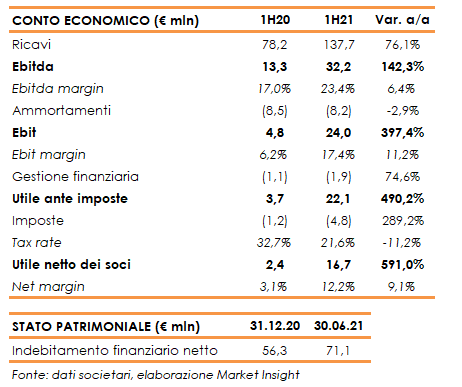

Nei primi sei mesi dell’anno i ricavi sono cresciuti del 76% a 138 milioni, mentre l’Ebitda è più che raddoppiato a 32,2 milioni grazie all’elevato sfruttamento della capacità produttiva e alle azioni poste in essere per contrastare l’incremento dei prezzi delle materie prime. L’utile netto è balzato del 591% a 16,7 milioni. Migliorata ancora la guidance 2021: ricavi attesi a 255-260 milioni, con un Ebitda margin oltre il 22%.

Sabaf ha chiuso il primo semestre 2021 con risultati in forte miglioramento, raggiungendo livelli record in termini di vendite e di reddittività e proseguendo il forte trend iniziato lo scorso anno con tassi di crescita nettamente superiori a quelli del mercato di riferimento.

Il Gruppo sta perseguendo con successo la strategia di crescita organica delineata nel Piano Industriale 2021-2023, che punta su rafforzamento delle relazioni tecniche e commerciali con alcuni dei maggiori player globali, crescente internazionalizzazione e sfruttamento delle sinergie con le società di più recente acquisizione.

Nel dettaglio, i ricavi sono aumentati del 76,1% a 137,7 milioni, con una crescita omogenea in tutti i mercati. In termini di prodotti, sono stati ancora una volta i componenti elettronici a registrare i tassi di crescita maggiori, con vendite doppie rispetto allo stesso periodo del 2020, che già era stato superiore del 20% al primo semestre 2019. Componenti gas e cerniere hanno registrato tassi di crescita rispettivamente del 76% e del 69%.

A livello di margini, l’elevato sfruttamento o della capacità produttiva ha favorito un notevole miglioramento della redditività, a cui si sono aggiunte le azioni poste in essere dal Gruppo per far fronte all’incremento dei prezzi delle materie prime, dei costi logistici e delle difficoltà di approvvigionamento di alcuni componenti.

L’Ebitda ha segnato un +142% a 32,2 milioni con una marginalità salita al 23,4% (+640 punti base), mentre l’Ebit è passato dai 4,8 milioni del 1H20 a 24 milioni, con un’incidenza sul fatturato al 17,4% (6,2% nel 1H20).

L’utile netto è balzato da 2,4 milioni al 16,7 milioni, anche grazie alla riduzione del tax rate e nonostante i maggiori oneri finanziari netti.

Dal lato patrimoniale, l’indebitamento finanziario netto è salito ai 71,1 milioni dai 56,3 milioni al 31 dicembre 2020, dopo il pagamento di 6,2 milioni di dividendi, investimenti per 16,2 milioni per aumentare la capacità produttiva (8,3 milioni nel 1H20) e complice l’incremento del capitale circolante.

In particolare, l’aumento del capitale circolante è legato sia alla forte crescita dell’attività, sia agli aumenti di volume e di valore delle rimanenze di magazzino. Per quanto riguarda le scorte di materie prime, oltre all’effetto inflattivo determinato dai rilevanti aumenti dei prezzi dei metalli, il Gruppo ha innalzato il livello delle scorte di sicurezza, per garantire la continuità della produzione in uno scenario particolarmente turbolento. Inoltre, le scorte di prodotti finiti a fine giugno includono merce pronta ma non ancora prelevata dai clienti a causa delle attuali difficoltà logistiche internazionali.

Per quanto riguarda l’evoluzione della gestione, Sabaf ha migliorato ulteriormente la guidance 2021, attendendosi ora ricavi compresi tra 255 e 260 milioni (superiori ai 240 milioni la precedente indicazione), con una crescita del 38%-40% rispetto ai 185 milioni del 2020 e del 64%-67% rispetto ai 156 milioni del 2019.

Nel secondo semestre, il Gruppo ritiene di potere trasferire la maggior parte degli incrementi del costo delle materie prime sui prezzi di vendita. L’Ebitda margin atteso per il 2021 è pertanto superiore al 22% (superiore al 21% la precedente indicazione), rispetto al 20,1% del 2020 e al 17,3% del 2019.