")

")

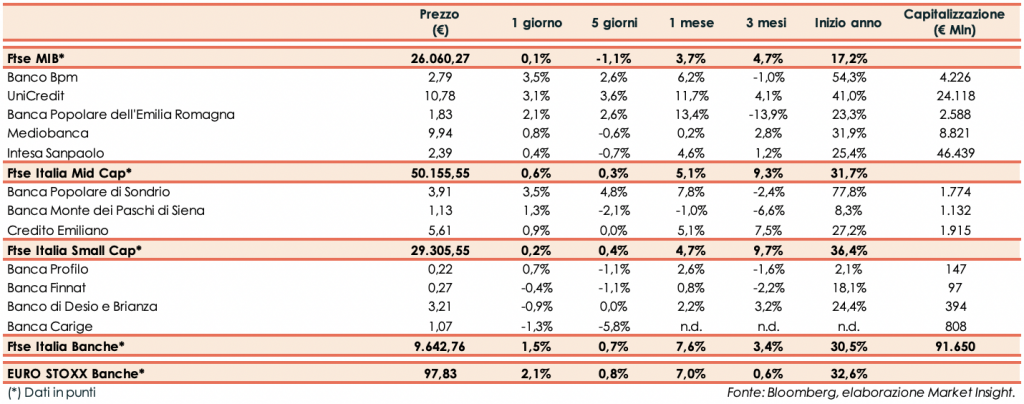

Il Ftse Italia Banche termina in aumento del 1,5%, sottotono rispetto all’analogo indice europeo (2,1%), mentre il Ftse Mib (0,1%)..

L’opinione diffusa tra gli esperti è che Powell non sia intenzionato a fornire dettagli sulle tempistiche di avvio del tapering, la riduzione degli acquisti di titoli messi in campo per sostenere l’economia, rimandando eventuali indicazioni in tal senso alla riunione del Fomc di settembre.

Per quanto riguarda invece la Bce, il vicepresidente Luis de Guindos ha affermato che l’istituto potrebbe rivedere al rialzo le previsioni economiche per l’eurozona a settembre, mentre il capoeconomista dell’Eurotower ha dichiarato che nel prossimo meeting non dovrebbero essere avviate le discussioni su un’eventuale fine del Pepp.

Sebbene l’economia dell’eurozona sia andata oltre le aspettative nel secondo trimestre dell’anno, in prospettiva rimangono infatti colli di bottiglia nelle catene di approvvigionamento e rischi legati alla variante Delta a minacciare la ripresa.

Sull’obbligazionario, lo spread Btp-Bund si amplia a 107 punti base, con il rendimento del decennale italiano allo 0,64%.

Sul Ftse Mib in forte rialzo UniCredit (+3,1%), che prosegue la due diligence sugli asset di Mps, nonostante le tensioni con il Tesoro e Banco Bpm (3,5%). Bene Mediobanca (+0,8%) mentre Intesa Sanpaolo si attesta poco sopra la parità (+0,4%).

Nel segmento Mid Cap, aumento per Mps (+1,3%), mentre si definisce il perimetro di acquisizione da parte di UniCredit e con l’agenzia Dbrs che ha rivisto il rating del debito subordinato. In evidenza Banca Popolare di Sondrio (+3,5%).

Tra le Small Cap frena Banca Carige (-1,3%).