a parità di perimetro")

con le banche")

e Mediobanca (+3,5%)")

Il primo semestre 2021 ha evidenziato una forte ripresa dei volumi e una discreta tenuta dei margini nonostante le turbolenze sui prezzi delle materie prime, confermando una solida generazione di cassa a sostegno dello sviluppo del business. Il Gruppo ha inoltre confermato l’impegno sulle tematiche ambientali, attraverso una costante innovazione di prodotto e di processo in chiave sostenibile che lo rendono un player affidabile all’interno delle sempre più stringenti normative dell’industria chimica. Un focus che garantisce un posizionamento strategico ottimale per sfruttare la ripresa del mercato, a cui affiancare eventuali opportunità di M&A in un’ottica di consolidamento del settore e diversificazione del business.

- L’amministratore delegato, Guido Cami, illustra le priorità strategiche

- Un Gruppo con oltre 100 anni di storia

- Un portafoglio diversificato per un’azienda sempre più globale

- L’innovazione in ottica green

- Il focus sull’M&A

- I risultati del 1H21: ricavi oltre il 2019 e solida generazione di cassa

- Outlook

- Le stime di Alantra

“Diversificazione settoriale e geografica, innovazione in ottica sostenibile, M&A”. Sono questi i pilastri della strategia di Industrie Chimiche Forestali per proseguire il proprio percorso di crescita iniziato ormai oltre un secolo fa.

Una storia di oltre 100 anni che ha visto l’azienda evolversi fino a diventare un player di riferimento a livello globale nella progettazione, produzione e commercializzazione di adesivi e tessuti ad alto contenuto tecnologico, esportando in 80 paesi nel mondo.

L’attività produttiva del Gruppo viene svolta tramite la Divisione ICF, specializzata nella produzione di adesivi e tessuti quali puntali, fodere e contrafforti per l’industria calzaturiera, oltre a adesivi a base solvente e base acqua per i settori della pelletteria e del mobile imbottito, dalla Divisione ABC, che produce adesivi per l’industria automobilistica, dell’imballaggio flessibile e industriale e della divisione Morel, recentissimamente acquisita, per i tessuti per calzature lusso.

Il tutto mantenendo una struttura flessibile e un costante impegno nell’innovazione di prodotto, diventando un partner affidabile all’interno delle sempre più stringenti normative sulla sostenibilità ambientale che caratterizzano l’industria chimica.

I primi sei mesi del 2021 hanno evidenziato un deciso recupero del fatturato superando anche i livelli pre-Covid, con una crescita a/a del 31% a 37,4 milioni grazie al contributo positivo di tutti i settori in cui opera il Gruppo.

A livello operativo, la redditività ha risentito del generale incremento dei prezzi delle materie prime a livello globale, con l’Ebitda comunque cresciuto del 10% a 3,3 milioni e una robusta generazione di cassa anche al netto degli investimenti sostenuti e della remunerazione degli azionisti.

E la seconda parte dell’anno dovrebbe confermare il trend evidenziato nei primi sei mesi, con la previsione di chiudere l’esercizio con ricavi in netta crescita rispetto al 2020, nonostante il rallentamento dell’automotive, e una marginalità ancora influenzata dalle tensioni sulla supply chain globale.

Su un orizzonte di più lungo periodo, le prospettive di crescita organica restano positive in linea all’andamento del ciclo economico, a cui si aggiungono le opportunità di M&A di cui l’acquisizione Morel dello scorso luglio rappresenta l’esempio di consolidamento del settore e diversificazione del business.

L’amministratore delegato, Guido Cami, illustra le priorità strategiche

“Continuare il percorso di crescita organica attraverso la diversificazione settoriale e geografica, mantenere il focus sulla ricerca e sviluppo per garantire una costante innovazione di prodotto, proseguire lo sviluppo per linee esterne”.

Sono queste le priorità strategiche individuate dall’Amministratore delegato di Industrie Chimiche Forestali, Guido Cami, mantenendo la filosofia ‘green’ insita nel DNA dell’azienda, nell’ambito della sempre più stringente regolamentazione dell’industria chimica.

Sono queste le priorità strategiche individuate dall’Amministratore delegato di Industrie Chimiche Forestali, Guido Cami, mantenendo la filosofia ‘green’ insita nel DNA dell’azienda, nell’ambito della sempre più stringente regolamentazione dell’industria chimica.

Il Gruppo ha guadagnato progressivamente quote di mercato facendo leva su un posizionamento competitivo che lo vede a metà strada tra i grandi player globali fortemente strutturati e le aziende locali familiari più snelle e flessibili.

Un’espansione che ha visto la società capace di entrare in nuovi settori oltre a quello storico della calzatura, come la pelletteria, l’automotive e l’imballaggio flessibile, e in nuovi mercati geografici, esportando in 80 paesi nel mondo.

“Riteniamo di essere ben posizionati per continuare a crescere nei nostri mercati di riferimento anche grazie al nostro focus sulla sostenibilità, sfruttando anche eventuali opportunità di M&A per partecipare al consolidamento del settore, alla luce delle sempre maggiori normative sui temi ambientali”.

Un Gruppo con oltre 100 anni di storia

“La nostra azienda vanta oltre un secolo di storia in cui si è progressivamente evoluta grazie alla capacità di innovazione, restando però sempre legata al mondo della chimica” spiega l’Amministratore Delegato.

Il 1918 è l’anno della fondazione di Forestali, società nata per estrarre l’acido pirolegnoso dal legno dei boschi di Maccagno in provincia di Varese, iniziando negli anni ’20 la produzione della formaldeide come derivato dell’acido pirolegnoso e aggiungendo a partire dagli anni ’30 la produzione di resine fenoliche.

Nel 1941 inizia la produzione di tessuti speciali impregnati per realizzare puntali e contrafforti per l’industria calzaturiera e negli anni ’50 quella degli adesivi, ampliando la propria offerta e cominciando a consolidare quella capacità di innovazione che ha permesso l’espansione in nuovi settori.

Nel 1941 inizia la produzione di tessuti speciali impregnati per realizzare puntali e contrafforti per l’industria calzaturiera e negli anni ’50 quella degli adesivi, ampliando la propria offerta e cominciando a consolidare quella capacità di innovazione che ha permesso l’espansione in nuovi settori.

“Fino al 2005 la società si è occupata di produrre prevalentemente per il settore della calzatura – spiega Cami. “A partire dal 2005, abbiamo lanciato la divisione ABC, focalizzata sulla produzione di adesivi poliuretanici per applicazioni industriali destinati principalmente a settori quali l’automotive, il packaging e le applicazioni industriali.

“Dall’altra parte, nella divisione Forestali abbiamo affiancato alla calzatura il campo della pelletteria con gli adesivi a base acqua, sviluppando un nuovo business che oggi annovera tra i propri clienti alcuni tra i principali player globali della moda e del lusso”.

“Il tutto rimanendo fedeli alla qualità dei nostri prodotti, all’interno di un contesto competitivo in cui i nostri concorrenti sono di due tipologie: le grosse multinazionali e le aziende familiari” prosegue il Ceo.

Con un fatturato di 75 milioni e 150 dipendenti, ICF può contare infatti da un lato su un alto grado di flessibilità rispetto ai competitor di più grandi dimensioni, che faticano a soddisfare richieste di personalizzazione di una base clienti frammentata.

Dall’altro, la società rappresenta un partner certificato e affidabile nel rispetto degli standard qualitativi e delle norme sui temi ambientali, la cui compliance risulta più difficoltosa per realtà locali a conduzione familiare.

Un portafoglio diversificato per un’azienda sempre più globale

Un processo di diversificazione settoriale, accelerato ulteriormente con la nomina di Guido Cami ad Amministratore delegato nel 2009, e che ha consentito una crescita costante nell’ultimo decennio e di contenere, nell’ultimo anno, l’impatto della crisi Covid.

Dal 2009 al 2019, i ricavi sono aumentati a un tasso medio annuo del 5,8%, passando dai 43 milioni del 2009 ai 71 milioni del 2019 (limitando il calo del 2020 dovuto all’emergenza sanitaria a 61 milioni), con una redditività in termini di Ebitda margin in doppia cifra negli ultimi 7 anni, incluso l’ultimo esercizio caratterizzato dalla pandemia.

In tale periodo, l’azienda ha progressivamente rafforzato la propria presenza internazionale, con una quota di fatturato dedicato all’export passata dal 50% al 66%, raggiungendo 80 paesi in tutto il mondo.

Una diversificazione settoriale oltre che geografica, che garantisce una posizione bilanciata in mercati differenti quali l’Automotive, la Calzatura, la Pelletteria e il Packaging, attraverso le due divisioni Forestali (56% dei ricavi) e ABC (44% dei ricavi).

L’innovazione in ottica green

La storia secolare del Gruppo passa inoltre attraverso la costante capacità di evoluzione, spingendo sull’innovazione di prodotto in chiave sostenibile, in linea a una cultura aziendale da sempre attenta alle tematiche ESG.

“Il rispetto per l’ambiente e lo sviluppo sostenibile sono da sempre aspetti di primaria importanza per tutte le persone che operano in azienda” conferma Cami. “In Industrie Chimiche Forestali abbiamo fatto dell’integrazione della sostenibilità economica, ambientale e sociale nel business il nostro punto di forza, dimostrando sul mercato una migliore capacità di essere competitivi, oltre che dinamici e flessibili”.

La società mira a mantenere alta l’attenzione sull’attività di ricerca e sviluppo per presentare al mercato soluzioni innovative, potendo contare su 25 persone (circa il 15% della forza lavoro dell’azienda) dedicate alla R&D divise in tre reparti per i diversi settori di riferimento (calzatura e pelletteria, automotive, packaging).

La società mira a mantenere alta l’attenzione sull’attività di ricerca e sviluppo per presentare al mercato soluzioni innovative, potendo contare su 25 persone (circa il 15% della forza lavoro dell’azienda) dedicate alla R&D divise in tre reparti per i diversi settori di riferimento (calzatura e pelletteria, automotive, packaging).

E questo anche alla luce del notevole incremento della complessità della regolamentazione emanata a livello europeo, che ha posto una sempre maggiore attenzione alle sostanze contenute nei prodotti.

Da anni ICF si impegna nella produzione di adesivi a ridotto impatto ambientale, passando progressivamente dagli adesivi base solvente agli adesivi base acqua e solvent free e riducendo le emissioni generate dal processo produttivo.

“In termini concreti, la produzione di adesivi conta circa 25 mila tonnellate all’anno, di cui circa la metà non contiene più solvente” dichiara il Ceo. “Se consideriamo che fino a 10 anni fa la parte solvente valeva quasi l’80%, ciò dimostra che il vero punto di forza della nostra azienda è stato nella capacità di inventare, industrializzare e aiutare i clienti a utilizzare prodotti meno impattanti per l’ambiente”.

Il focus sull’M&A

Altro importante driver per la crescita del gruppo è rappresentato dall’attività di M&A, considerata come parte integrante della strategia di sviluppo e un’opportunità per confermare la propria leadership nei mercati di riferimento.

La presenza di pochi grandi player, che rappresentano circa il 40% del mercato, e di una moltitudine di piccole realtà lascia infatti spazio a un ulteriore consolidamento del settore nei prossimi anni, anche alla luce della maggiore regolamentazione per la produzione di adesivi.

“Stiamo valutando diverse opportunità nel campo degli adesivi, mantenendo quell’ottica di diversificazione settoriale e geografica con un denominatore comune rappresentato dal nostro background tecnico scientifico nell’ambito della chimica” spiega Cami.

“L’obiettivo è quello di creare una scuderia di aziende nel settore degli adesivi con competenze e know-how specifici in diversi mercati, sfruttando sinergie commerciali e industriali con un’ampia offerta che consenta anche di sopperire ad eventuali inefficienze di singoli mercati”.

Una strategia che può contare sulle risorse garantite da una solida struttura finanziaria e alla capacità di generare cassa, con un free cash flow cumulato negli ultimi 9 anni di oltre 40 milioni e un rapporto Net Debt/Ebitda a fine 2020 inferiore a 0,5x.

E tra le operazioni più recenti, lo scorso luglio ICF ha finalizzato l’acquisizione Morel, con l’obiettivo di ampliare la propria offerta e la customer base per rafforzarsi nel settore delle calzature e della pelletteria di lusso.

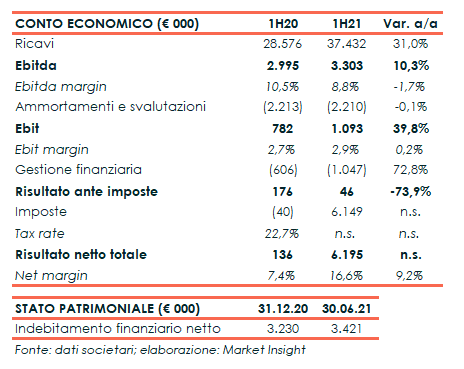

I risultati del 1H21: ricavi oltre il 2019 e solida generazione di cassa

“Siamo particolarmente soddisfatti dei risultati dei primi sei mesi dell’anno, periodo in cui, nonostante un contesto economico ancora parzialmente influenzato dalla crisi sanitaria, abbiamo realizzato ricavi in crescita anche rispetto ai livelli pre-Covid, accompagnati da una robusta generazione di cassa”.

Nel primo semestre 2021, il Gruppo ha registrato ricavi pari a 37,4 milioni, in crescita sia rispetto al pari periodo 2020 (+31%) sia ai primi sei mesi del 2019 (+3%), con una quota del 65% realizzato all’estero.

“Numeri che testimoniano una solida ripresa del business rispetto al calo seguito allo scoppio della pandemia, oltre a dimostrare la resilienza della società a una situazione di crisi eccezionale, senza di fatto perdere quote di mercato” dichiara Cami.

All’aumento del fatturato hanno contribuito tutti i principali mercati di sbocco, con il settore calzaturiero e della pelletteria che rispetto al primo semestre 2020 ha segnato un +24% a 21,2 milioni, il settore automotive un +51% a 12,8 milioni e il packaging un +17% a 3,5 milioni.

All’aumento del fatturato hanno contribuito tutti i principali mercati di sbocco, con il settore calzaturiero e della pelletteria che rispetto al primo semestre 2020 ha segnato un +24% a 21,2 milioni, il settore automotive un +51% a 12,8 milioni e il packaging un +17% a 3,5 milioni.

A livello operativo, la redditività ha risentito del forte incremento dei prezzi delle materie prime a livello globale, soprattutto per quanto riguarda il settore automotive, con un limitato pass through sui clienti anche in un’ottica di strategia di conservazione delle quote di mercati.

L’Ebitda è comunque cresciuto del 10% a 3,3 milioni, con un’incidenza sui ricavi all’8,8% (10,5% nel 1H20). Il semestre si è chiuso con un utile netto pari a 6,2 milioni, in forte aumento rispetto agli 0,1 milioni del primo semestre 2020 grazie al beneficio del riallineamento fiscale dell’avviamento per circa 6 milioni. Il risultato netto adjusted è cresciuto dell’87% a 1,6 milioni (0,9 milioni nel 1H20).

Dal lato patrimoniale, l’indebitamento finanziario netto si è attestato a 3,4 milioni, sostanzialmente in linea ai 3,2 milioni al 31 dicembre 2020, con un free cash flow operativo per circa 2,2 milioni che ha compensato gli investimenti in immobilizzazioni materiali per 0,9 milioni, la prosecuzione del programma di buy back per 1,4 milioni e il pagamento di dividendi per 1 milione.

Da sottolineare, infine, il proseguimento dell’intensa attività a favore dello sviluppo “sostenibile” del Gruppo, con il lancio di nuovi tessuti e nuove formulazioni adesive prive di sostanze tossiche, l’ottenimento e l’ampliamento delle certificazioni aziendali e di prodotto e l’introduzione di nuovi processi industriali volti alla riduzione delle emissioni e scarti e contenimento degli sprechi e delle risorse tramite riciclo.

Outlook

Per quanto riguarda l’evoluzione della gestione, il 2021 dovrebbe chiudersi con ricavi ben oltre i 61 milioni dello scorso anno, superando anche i livelli del 2019 grazie al progressivo recupero del mercato e al contributo, seppure ancora limitato, della neo-acquisita Morel.

“Nei mesi di luglio e agosto è proseguita la ripresa delle attività nel settore manifatturiero, in particolare nella produzione di componentistica per calzature e pelletteria e nel settore del packaging”.

“Il settore automotive, invece, ha evidenziato un indebolimento della domanda a causa del rallentamento della produzione mondiale di veicoli legata allo shortage globale di semiconduttori” spiega il Ceo.

L’ulteriore incremento del costo dei materiali utilizzati da ICF per la produzione dei suoi prodotti potrebbe inoltre portare ad un’ulteriore lieve pressione sulla marginalità percentuale del Gruppo rispetto a quanto realizzato nel primo semestre.

Un effetto ritenuto comunque transitorio, seppure risulta ancora difficile stabilirne la durata, con la strategia di conservazione di quote di mercato che dovrebbe consentire un pieno recupero di redditività una volta superate le attuali tensioni sui prezzi.

Se l’outlook di breve periodo resta condizionato da alcuni elementi di incertezza, le prospettive di lungo si mantengono quindi positive, anche per la ciclicità che ha sempre caratterizzato i settori in cui opera ICF.

“Il mercato della calzatura e dell’auto nel medio periodo sono sempre cresciuti, per l’incremento demografico mondiale e per la crescita della ricchezza delle popolazioni. Riteniamo di essere ottimamente posizionati per farci trovare pronti quando il mercato ripartirà, affiancando alla crescita organica eventuali opportunità di sviluppo per linee esterne”.

Le stime di Alantra

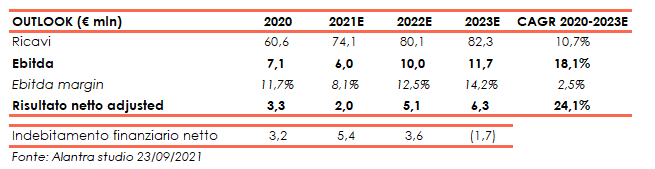

Nel suo ultimo studio del 23 settembre 2021, Alantra ha alzato le stime sui ricavi per il triennio 2021-2023 includendo il contributo dell’acquisizione Morel, rivendendo invece al ribasso le previsioni a livello di Ebitda 2021/2022 a causa delle prolungate tensioni sui prezzi delle materie prime.

Per quest’anno, i ricavi sono previsti in crescita del 22,3% a 74,1 milioni (71,1 milioni la precedente indicazione), per poi salire a 80 milioni nel 2022 e a 82 milioni nel 2023, con un Cagr 2020-2023 del 10,7%.

L’Ebitda 2021, invece, è stimato in calo a 6 milioni (8,3 milioni la precedente indicazione dai 7,1 milioni del 2020, con un Ebitda margin in discesa all’8,1% a causa soprattutto delle difficoltà di aumentare i prezzi di vendita ad alcuni grandi clienti nel settore automotive.

Un effetto che dovrebbe essere comunque di natura temporanea e che secondo Alantra porterà a margini più alti una volta che la situazione si sarà normalizzata, anche grazie al contributo positivo delle sinergie con la neo acquisita Morel.

Nel prossimo triennio, l’Ebitda è previsto in aumento a un tasso medio annuo del 18,1%, con una marginalità stimata in miglioramento al 12,5% nel 2022 e al 14,2% l’anno successivo.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Industrie Chimiche Forestali