a parità di perimetro")

con le banche")

e Mediobanca (+3,5%)")

Clabo lascia alle spalle gli effetti della Pandemia Covid 19 ed archivia il primo semestre 2021 con ricavi in progresso del 23% a 22,8 milioni, mentre l’Ebitda ritorna positivo per 3,8 milioni rispetto al rosso di 3,7 milioni del giugno 2020. Buone notizie anche dai KPI di fine settembre 2021, che mostrano il proseguimento del trend di recupero, con una marginalità superiore ai livelli pre-Covid. Gli ordini del terzo trimestre (+4,9% a 10,7 milioni) portano il valore progressivo da inizio anno a 37,4 milioni. Per l’intero 2021 il management confida di poter raggiungere ricavi consolidati tra i 45 ed i 47 milioni.

Modello di Business

Clabo opera nel settore della produzione e commercializzazione di vetrine espositive professionali per gelaterie, pasticcerie, bar, caffetterie e hotel.

Con oltre 20 brevetti legati alle tecnologie della conservazione e della “catena del freddo”, il gruppo offre una gamma di prodotti composta da oltre 1.100 modelli caratterizzati dallo stile nel design e tecnologia, declinabili in più versioni grazie alle numerose combinazioni fra allestimenti, accessori e colori. Opera sul mercato con i brand Orion (marchio storico), Artic, FB, Bocchini, Easy Best e Howard McCray (HMC), ed è presente in Cina, Germania, Stati Uniti e Brasile.

Con oltre 20 brevetti legati alle tecnologie della conservazione e della “catena del freddo”, il gruppo offre una gamma di prodotti composta da oltre 1.100 modelli caratterizzati dallo stile nel design e tecnologia, declinabili in più versioni grazie alle numerose combinazioni fra allestimenti, accessori e colori. Opera sul mercato con i brand Orion (marchio storico), Artic, FB, Bocchini, Easy Best e Howard McCray (HMC), ed è presente in Cina, Germania, Stati Uniti e Brasile.

Il Gruppo distribuisce i propri prodotti attraverso una rete di rivenditori selezionati ed agenti che rappresentano i diversi marchi.

Ultimi Avvenimenti

La società ha reso noto alcuni KPI relativi ai primi nove mesi 2021 che mostrano il proseguimento del trend di recupero con una marginalità superiore ai livelli pre-Covid. Nel periodo i ricavi totali sono aumentati del 42% a 37,8 milioni e l’Ebitda è positivo per 4,6 milioni (-4,9 milioni nel pari periodo 2020), con un’incidenza sui ricavi del 12,1% (9,8% al 30/9/19), nonostante la pressione sui prezzi di acquisto delle materie prime. Confermato anche il trend di crescita degli ordinativi, saliti a 37,4 milioni, rispetto ai 33,4 milioni del 30/9/19 (28,5 milioni nel pari periodo 2020). Sostanzialmente stabile l’indebitamento finanziario netto a 37,3 milioni (37,5 milioni a fine 2020), anche grazie all’aumento di capitale concluso a settembre per 2,1 milioni.

Sul fronte operativo, a fine settembre 2021 la consociata Howard McCray (HMC), ha concluso un accordo commerciale negli Usa con una catena di distribuzione per la fornitura di 450 vetrine l’anno per 4 anni a partire dal terzo trimestre 2021. Il valore dell’accordo ammonta a circa 2,5 milioni di dollari l’anno, per un totale di circa 10 milioni di dollari. HMC ha attrezzato un nuovo sito produttivo di circa 5.000 metri quadrati per far fronte all’aumento dei volumi di produzione trainati dal nuovo accordo.

Risale invece a febbraio l’accordo siglato dalla controllata cinese Easy Best di Qingdao per la fornitura di circa 1.000 vetrine espositive per una catena di ristorazione australiana, con un fatturato potenziale di circa 1,4 milioni.

Conto Economico

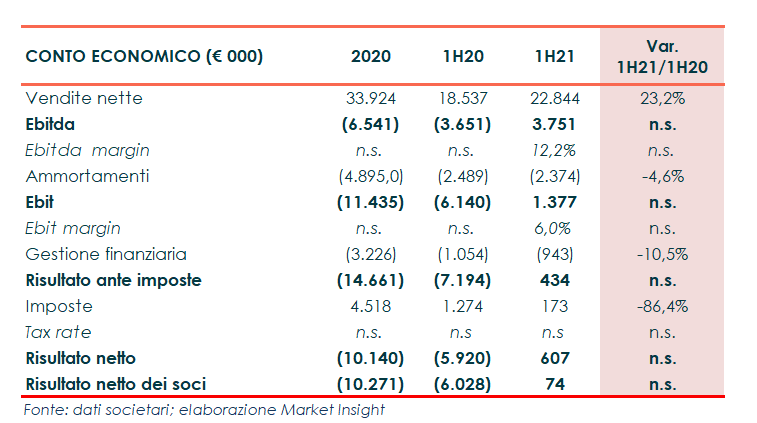

Dopo un 2020 fortemente influenzato dagli effetti negativi della pandemia, il primo semestre chiude con una crescita delle vendite consolidate a 22,8 milioni (+23%) sostenuta dal positivo andamento sia del segmento banchi, vetrine ed arredi per bar, pasticcerie e gelaterie (BPG), seppure ancora sotto i livelli pre-Covid, sia di quello Food Retail.

La ripresa dei ricavi, unitamente al miglioramento del mix di vendita e alle azioni di contenimento dei costi generali poste in essere, consentono all’Ebitda di tornare positivo per 3,8 milioni, rispetto ai 3,7 milioni di deficit del giugno 2020, con un marginalità delle vendite pari al 12,2%. L’Ebitda normalizzato a fine giugno 2020 risulta pari a -470 mila euro al netto della svalutazione relativa alla cartolarizzazione crediti e degli oneri non ricorrenti.

Positivo anche l’Ebit per 1,4 milioni (perdita per 6,1 milioni al 30/6/20).

Il semestre chiude con un utile netto di 0,6 milioni, di cui 74mila euro di competenza del gruppo, in miglioramento rispetto alla perdita di 5,9 milioni del pari periodo 2020, spesati oneri finanziari netti e differenze su cambi per 0,9 milioni (oltre 1 milione al 30/6/20) ed imposte positive per 0,2 milioni (1,3 milioni al 30/6/20).

Breakdown Ricavi

La crescita delle vendite ha riguardato tutte le aree di operatività. Europa (esclusa l’Italia), pari al 23% del totale, e Resto del Mondo (8,6% del totale) rappresentano le aree geografiche dove è stata registrata la migliore performance, con una crescita rispettivamente pari al 44% a 5,2 milioni e al 56% a 2 milioni circa.

Significativo anche il recupero sul mercato domestico (29,5% del totale), dove le vendite sono aumentate del 27,6% a 6,8 milioni, mentre negli Stati Uniti (38,9% del totale), penalizzati dell’effetto cambi, la crescita dei ricavi risulta pari al 6,6% a 8,3 milioni (+11% a cambi costanti).

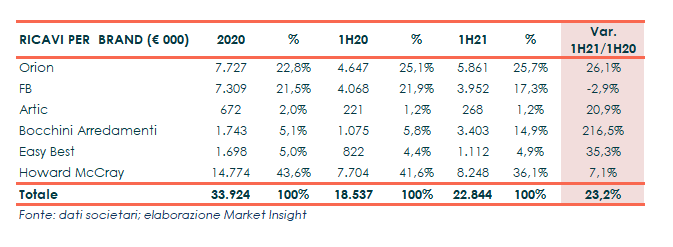

La disamina delle vendite per brand mostra in particolare il sensibile sviluppo dei ricavi a marchio Bocchini, più che raddoppiati a 3,4 milioni, la cui incidenza è salita al 15% del totale (6% nel pari periodo 2020). Di rilievo anche la crescita di tutti gli altri brand, a partire dal marchio storico Orion (+26% a 5,9 milioni), Artic (+21% a 268 mila euro), ed Easy Best (+35% a 1,1 milioni). Il brand Howard McCray ha registrato vendite pari a 8,2 milioni, in crescita del 7%, mentre segnano un lieve calo quelle a marchio Fb (-3% a 4 milioni circa), rappresentative del 17% del totale.

Stato Patrimoniale

In lieve diminuzione a fine giugno 2021 l’indebitamento finanziario a 37,3 milioni dai 37,5 milioni di fine 2020, pur in presenza dell’aumento del capitale circolante netto a 6 milioni (3,8 milioni al 31/12/20) connesso alla ripresa dei ricavi, mentre il patrimonio netto cifra in 7,9 milioni, dai 7,2 milioni del dicembre 2020, per effetto dell’utile registrato nel periodo.

Si segnala che a metà settembre 2021 si è concluso l’aumento di capitale per 2,1 milioni, riservato a investitori istituzionali, finalizzato al rafforzamento della struttura patrimoniale e finanziaria.

Ratio

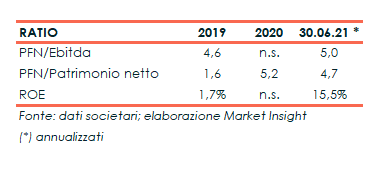

I principali indici di bilancio mostrano una struttura patrimoniale debole con l’indicatore della capacità di ripagamento del debito a 4,6x nel dicembre 2019 (non significativo a fine giugno 2020 a seguito di un Ebitda negativo); 5x il dato annualizzato al 30/6/21. Il quoziente di indebitamento si attesta a 4,7x nel primo semestre 2021 (1,6x a fine 2019 e 5,2x nel 2020). Il Roe, non significativo nel 2020 per la perdita consuntivata, si attesta a fine giugno 2021 al 15,5% (annualizzato).

Outlook

Supportato dall’outlook positivo sulle vendite, per l’intero 2021 il management confida di poter raggiungere il target dei ricavi consolidati compresi tra i 45 ed i 47 milioni. Tuttavia, i vertici indicano che i margini di contribuzione (comunque allineati a quelli previsti a budget) risentono delle persistenti difficoltà di approvvigionamento a causa della scarsità di materie prime dovuta all’alta domanda mondiale. Inoltre, l’attenta gestione dei costi generali sta consentendo di recuperare livelli di redditività superiori a quelli pre Covid19.

L’organo amministrativo rimanda l’aggiornamento del piano industriale a quando sarà risolto il quadro pandemico.

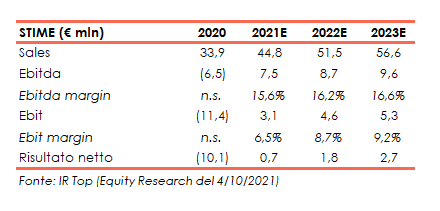

Positive le prospettive di IR Top nello studio di inizio copertura del 4 ottobre 2021. Gli analisti per il periodo 2021-2023 stimano una progressiva crescita dei ricavi, attesi a fine 2021 a 44,8 milioni, fino a raggiungere 56,6 milioni a fine periodo previsionale (Cagr 2021-23: +12%). L’Ebitda dai 7,5 milioni del 2021, è proiettato a 9,6 milioni nel 2023 (Cagr 2021-23: +13%) con un incremento della marginalità di 100 bps, dal 15,6% del 2021 al 16,6% di fine 2023, grazie alla leva operativa (costi fissi spalmati su maggiori volumi di vendita) e a un miglior business mix. Dai 10 milioni di perdita del 2020 il risultato netto è atteso a fine 2021 positivo e pari a0,7 milioni, per salire a 2,7 milioni a fine periodo previsionale

Borsa

Da inizio anno il titolo Clabo segna una performance estremamente positiva in rialzo del 240%, che si confronta con il +54,4% registrato dal corrispondente FTSE Italia Growth (già FTSE Italia Aim). Gli analisti di IRTop indicano un prezzo target di 3,80 euro (potenziale upside +44%).

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Clabo