")

")

")

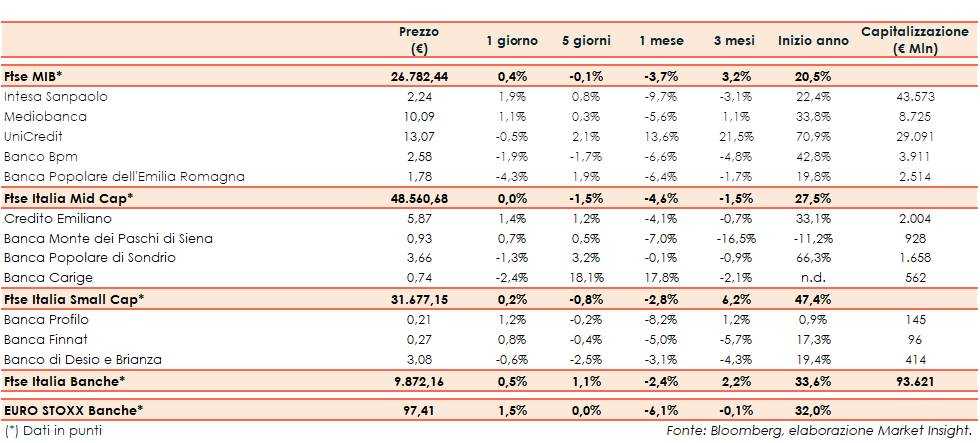

Il Ftse Italia Banche termina con un rialzo dello 0,5% e al di sotto dell’analogo indice europeo (+1,5%), sostenendo anche il Ftse Mib (+0,4%).

In Europa (inclusa l’Italia) il focus resta sull’andamento dei contagi e sulle possibili nuove restrizioni, oltre che sulla prosecuzione della campagna vaccinale. Inoltre, si resta in attesa di maggiori elementi per capire la portata della nuova variante sudafricana del Covid-19, anche se le prime impressioni sembrano essere positive.

Sui mercati l’attenzione rimane sulle pressioni inflazionistiche e sull’accelerazione del tapering da parte della Fed.

In questo scenario, con lo spread risalito sopra i 130 pb, sul comparto bancario sono prevalsi gli acquisti, con il focus tornato sul consolidamento.

Sul Ftse Mib ancora realizzi su UniCredit (-0,5%), che ha da poco presentato il nuovo piano industriale e per cui al momento l’M&A non è una priorità. Ritraccia Bper (-4,3%), che ha presentato un’offerta non vincolante per l’acquisizione di Carige. Bene Intesa Sanpaolo (+1,9%), con il nuovo piano industriale che sarà presentato a febbraio 2022 e di cui il de-risking sarà uno dei pilastri.

Sul Mid Cap ok Mps (+0,7%), con il Tesoro che sta portando avanti la discussione con l’UE per la proroga relativa alla presenza pubblica nel capitale in attesa di definire le modalità per la privatizzazione e dell’aggiornamento del piano industriale. Prese di profitto su Carige (-2,4%), per cui sembra vicina una soluzione dopo l’interesse di Bper, e su Popolare di Sondrio (-1,3%), tornato al centro delle attenzioni del mercato in ottica M&A e in attesa della trasformazione in Spa.

Sullo Small Cap denaro su Banca Profilo (+1,2%), in attesa di novità sulla vendita della partecipazione di maggioranza. In luce Banca Finnat (+0,8%).