a parità di perimetro")

con le banche")

e Mediobanca (+3,5%)")

Il Gruppo bresciano si appresta a chiudere un 2021 da record puntando a superare i 250 milioni di fatturato, grazie a un contesto di mercato favorevole e al progressivo incremento della market share presso i grandi player del settore degli elettrodomestici. Un trend atteso proseguire anche il prossimo anno sull’onda di una strategia che prevede l’ampliamento delle capacità produttive e una costante diversificazione di prodotto, senza dimenticare le eventuali opportunità di M&A. Il titolo ha guadagnato circa il 60% ytd restando però a sconto rispetto ai comparable, nonostante solidi fondamentali e interessanti prospettive di crescita.

- L’Amministratore delegato, Pietro Iotti, illustra le priorità strategiche

- Un trend di mercato che si mantiene favorevole

- L’allargamento del foorprint industriale: un’azienda sempre più globale

- Le tensioni sulla supply chain e l’aumento dei costi delle materie prime

- L’altro pilastro del piano industriale: l’M&A

- Il terzo trimestre 2021

- L’outlook 2022 si conferma positivo

- Borsa

“Confermare le linee guida contenute nel piano industriale e basate su un mix di crescita organica, attraverso il rafforzamento delle relazioni con i grandi player del settore degli elettrodomestici, l’ampliamento del footprint industriale, ed una crescita per linee esterne attraverso acquisizioni”.

Sono queste le priorità strategiche delineate dall’amministratore delegato di Sabaf, Pietro Iotti, con l’obiettivo di offrire al mercato tutte le tecnologie per la cottura disponibili oggi, mantenendo un’ottica di continua diversificazione di prodotto e accelerando la spinta nella divisione elettronica.

A ciò si è aggiunta la necessità di fronteggiare le pressioni sui margini causate dall’impennata dei costi delle materie prime e dell’energia, con il Gruppo che ha comunque messo in atto azioni di contenimento dei costi e adeguato con ragionevolezza i prezzi di vendita, mantenendo buoni livelli di marginalità.

La scelta di localizzare i nuovi impianti presso i grandi hub produttivi del settore e in prossimità dei propri clienti dovrebbe consentire, inoltre, di ovviare alle recenti difficoltà legate alla supply chain, riducendo altresì i trasporti e, di conseguenza, l’impatto ambientale.

Una strategia che ha già pagato i primi dividendi, con il gruppo capace di crescere dal 2018 a oggi a un tasso medio annuo di circa il 20% e avviato a chiudere il 2021 con risultati record.

Nei primi nove mesi dell’anno, Sabaf ha registrato un incremento dei ricavi del 60% superando i 200 milioni, mentre l’Ebitda è aumentato del 93% con una marginalità salita al 22% nonostante la parziale frenata del terzo trimestre a causa dell’inflazione dei costi.

E per l’intero esercizio, il management prevede di raggiungere vendite nella fascia alta del range di 255-260 milioni con un Ebitda di circa 55 milioni, dicendosi inoltre fiducioso che anche il 2022 sarà un anno positivo per il Gruppo grazie ad una domanda che si mantiene tonica ed alla strategia implementata.

Il tutto senza contare il contributo di potenziali operazioni di M&A dopo il rallentamento forzato a causa delle difficoltà legate alla pandemia, con il Gruppo sempre intento a valutare le opportunità offerte dal mercato.

L’Amministratore delegato, Pietro Iotti, illustra le priorità strategiche

“Crescita organica in un’ottica di diversificazione di prodotto e ampliamento del footprint industriale, gestire le tensioni a livello di supply chain e l’incremento dei costi delle materie prime, proseguire nell’attività di M&A”.

Sono queste le priorità strategiche individuate dall’Amministratore delegato di Sabaf, Pietro Iotti, per confermarsi come un leader globale nel settore delle componenti per la cottura a gas (rubinetti e bruciatori), cerniere e componenti elettronici per elettrodomestici.

Sono queste le priorità strategiche individuate dall’Amministratore delegato di Sabaf, Pietro Iotti, per confermarsi come un leader globale nel settore delle componenti per la cottura a gas (rubinetti e bruciatori), cerniere e componenti elettronici per elettrodomestici.

Una strategia che conferma le linee guida contenute nel piano industriale presentato a marzo e che ha già evidenziato i propri frutti, con il 2021 che si appresta ad essere un anno da record per il Gruppo.

“Sabaf si avvia alla chiusura di un anno straordinario, non privo di turbolenze, ma nel quale consuntiveremo i risultati migliori di sempre. Siamo fiduciosi che anche il 2022 sarà un altro anno molto positivo per il Gruppo, grazie all’efficace implementazione del nostro piano industriale e a una domanda di mercato che si conferma tonica e duratura”.

Un trend di mercato che si mantiene favorevole

Il primo pilastro della strategia di Sabaf rimane il focus sulla crescita organica, favorita da un contesto favorevole di mercato a cui si sono aggiunti i progetti per lo sviluppo di nuovi prodotti, il cross selling con le società acquisite e la presa di quote di mercato presso i clienti.

“Il Gruppo sta perseguendo con successo la strategia di sviluppo organico delineata nel Piano Industriale 2021-2023, che punta su rafforzamento delle relazioni tecniche e commerciali con alcuni dei maggiori player globali nel settore degli elettrodomestici, crescente internazionalizzazione e sfruttamento delle sinergie con le società di più recente acquisizione”.

Oltre a una domanda che si mantiene positiva, sottolinea Iotti, “il fattore che ha sostenuto maggiormente i nostri risultati è stato l’entrata a regime di alcuni progetti con dei clienti strategici, che ci hanno consentito di crescere a tassi superiori rispetto al mercato”.

Oltre a una domanda che si mantiene positiva, sottolinea Iotti, “il fattore che ha sostenuto maggiormente i nostri risultati è stato l’entrata a regime di alcuni progetti con dei clienti strategici, che ci hanno consentito di crescere a tassi superiori rispetto al mercato”.

Grazie al lavoro svolto negli ultimi anni, infatti, il Gruppo si è impegnato verso una progressiva diversificazione dell’offerta prodotto, aggiungendo alla leadership nelle componenti per la cottura a gas quella nelle cerniere e sviluppando da zero la divisione elettronica.

Tramite gli accordi sottoscritti nel recente passato, Sabaf è diventata il principale fornitore di diversi grandi player internazionali, potendo oggi annoverare tra i propri clienti circa il 90% dei produttori di elettrodomestici. “Di fatto, quindi, la partita per noi si gioca nell’accrescere le quote di mercato all’interno dei grandi clienti strategici”.

L’allargamento del foorprint industriale: un’azienda sempre più globale

L’espansione organica del gruppo passa anche attraverso l’ampliamento della capacità produttiva per soddisfare la crescente domanda, localizzando i nuovi impianti in prossimità dei grandi hub produttivi del settore.

Il Piano Industriale del Gruppo prevede di passare dagli attuali 10 impianti (in Italia, Turchia, Brasile, Polonia e Cina) a 13 nel 2023, di cui cinque in Italia e otto all’estero, con investimenti mirati anche a proseguire il percorso di automazione e integrazione della produzione.

Nei primi nove mesi dell’anno, Sabaf ha investito 19,5 milioni (di cui 4,3 milioni nel solo terzo trimestre), accelerando rispetto a quanto precedentemente pianificato per adeguare la capacità produttiva ad una domanda superiore alle attese e prevedendo di superare i 20 milioni di Capex anche nel 2022.

Nei primi nove mesi dell’anno, Sabaf ha investito 19,5 milioni (di cui 4,3 milioni nel solo terzo trimestre), accelerando rispetto a quanto precedentemente pianificato per adeguare la capacità produttiva ad una domanda superiore alle attese e prevedendo di superare i 20 milioni di Capex anche nel 2022.

In particolare, “nel primo trimestre 2022 avvieremo la produzione di cerniere anche in Turchia nello stesso stabilimento in cui lo scorso giugno è partita la parte relativa all’elettronica e che vedrà un progressivo ramp up, data la necessità di raddoppiare i volumi” dichiara l’Ad.

“Nel primo trimestre del prossimo anno implementeremo inoltre una fabbrica di bruciatori e rubinetti in India, a cui seguirà nella seconda parte del 2022 l’impianto in Messico per la produzione di cerniere e bruciatori per i clienti americani”.

Un allargamento del footprint industriale in chiave geografica in un’ottica di maggiore vicinanza ai mercati di sbocco, ovviando così ai problemi di logistica che hanno visto un’impennata dei costi negli ultimi mesi, oltre ad avere un minore impatto ambientale riducendo i trasporti.

Le tensioni sulla supply chain e l’aumento dei costi delle materie prime

La scelta di delocalizzare la produzione presso i propri clienti assume una maggiore rilevanza alla luce delle criticità riscontrate dalla supply chain globale nel recente passato, con le difficoltà di approvvigionamento di alcuni componenti e le turbolenze nella logistica internazionale.

Nel complesso, il Gruppo è riuscito ad affrontare tali criticità con successo senza riscontrare grosse difficoltà nel reperimento di materie prime, intervenendo per riprogettare alcune componenti elettroniche a causa dello shortage di chip da un paio di fornitori.

“Siamo riusciti a garantire il rispetto degli impegni presi e la continuità della produzione, reagendo prontamente in modo da non fermare mai le forniture ai nostri clienti anche nei momenti più difficili” sottolinea Iotti.

“Siamo riusciti a garantire il rispetto degli impegni presi e la continuità della produzione, reagendo prontamente in modo da non fermare mai le forniture ai nostri clienti anche nei momenti più difficili” sottolinea Iotti.

Per quanto riguarda l’aumento dei costi delle materie prime, Sabaf è riuscita a trasferirne una parte aumentando i prezzi di vendita attraverso accordi di reciproca comprensione con i clienti e limitando l’impatto sulla redditività, con la previsione di una ulteriore rinegoziazione se la domanda dovesse mantenersi tonica.

“Sembrerebbe che il picco massimo dei prezzi sia stato raggiunto a ottobre, stabilizzandosi però su livelli molto più elevati rispetto al normale. Penso siano dinamiche che prima o poi dovranno tornare alla normalità, ma la domanda è ‘quando?’ ” dichiara il Ceo.

“È chiaro che c’è un tema di sostenibilità della marginalità da affrontare. Noi cerchiamo di avere relazioni sempre molto positive, costruttive e che guardano al lungo periodo sia con i fornitori che con i clienti, trasferendo l’aumento dei costi dove necessario ma senza approfittare della situazione e cercando di non danneggiare nessuno. L’obiettivo è quello di mantenere le nostre marginalità normali”.

L’altro pilastro del piano industriale: l’M&A

L’altro grande filone della strategia di Sabaf resta la crescita per linee esterne, con il Gruppo sempre intento a valutare potenziali acquisizioni dopo che le restrizioni imposte dal Covid hanno causato un’inevitabile frenata nell’attività di M&A.

Prosegue, infatti, la ricerca di potenziali target che possano creare sinergia sia industriali di prodotto sia commerciali per fare cross selling, mantenendo una logica di rafforzamento delle attuali divisioni e di diversificazione in business complementari o anche business innovativi.

“Abbiamo sul tavolo diversi dossier e aperto alcune negoziazioni. Mi auguro di arrivare presto con nuovi annunci, anche se l’incertezza relativa a una nuova ondata della pandemia rende ancora difficile la normale attività di visita delle aziende”.

Rispetto a tre anni fa, oltre al core business della cottura a gas, Sabaf ha potenziato la divisione delle cerniere, diventando il primo produttore mondiale di cerniere per elettrodomestici grazie all’acquisizione di C.M.I nel 2019, e aggiunto il business dell’elettronica con l’acquisizione di Okida nel 2018.

In particolare, quest’ultima sta registrando tassi di crescita molto significativi grazie alle opportunità di cross selling con gli altri prodotti del Gruppo, con una capacità produttiva che oggi può sostenere fino a 30 milioni di ricavi rispetto ai 10 milioni di quando era stata rilevata.

Il terzo trimestre 2021

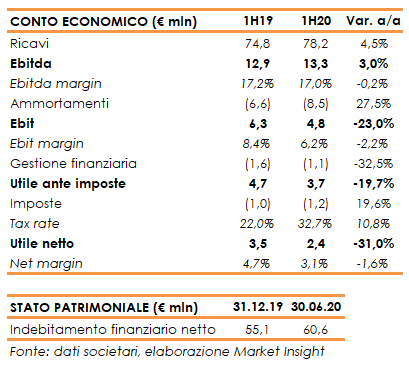

Nel terzo trimestre 2021 il Gruppo Sabaf ha realizzato ricavi di vendita in aumento del 33,5% a 63,1 milioni, con una crescita rilevante per tutte le famiglie di prodotto anche se paragonata con un periodo nel quale già si era manifestata una forte ripresa come nel terzo trimestre 2020.

Nel dettaglio, le componenti gas hanno segnato un +35,7% a 44 milioni, le cerniere un +21% a 14 milioni e le componenti elettronici un +53,9% a 5 milioni. In tutte le aree geografiche sono stati registrati tassi di crescita di oltre il 20%, con punte del 56% in Sud America, del 67% in Africa e Medio Oriente e dell’86% in Asia. La Turchia ha segnato un +31,7% a 15,7 milioni, l’Europa un +20,1% a 22,3 milioni e il Nord America un +23,5% a 7,5 milioni.

A livello operativo, la catena di fornitura ha continuato a causare criticità, con elevati incrementi dei prezzi delle materie prime e dei costi energetici, difficoltà di approvvigionamento di alcuni componenti, turbolenze nella logistica internazionale.

A livello operativo, la catena di fornitura ha continuato a causare criticità, con elevati incrementi dei prezzi delle materie prime e dei costi energetici, difficoltà di approvvigionamento di alcuni componenti, turbolenze nella logistica internazionale.

Il Gruppo è stato comunque in grado di garantire il rispetto degli impegni verso i clienti e la continuità della produzione, mentre l’incremento dei prezzi di vendita ha parzialmente compensato gli aumenti dei costi di acquisto.

L’Ebitda è aumentato del 25% a 12 milioni con una marginalità al 19% (-130 punti base), mentre l’Ebit è salito del 40,8% a 7,6 milioni con un’incidenza sui ricavi al 12,1% (+60 punti base). Il trimestre si è chiuso con un utile netto più che triplicato 6,5 milioni.

Dal lato patrimoniale, l’indebitamento finanziario netto si è attestato a 73,5 milioni rispetto ai 71,1 milioni al 30 giugno 2021, complice l’aumento del capitale circolante e dopo investimenti per 4,3 milioni.

L’incremento del capitale circolante è da attribuirsi principalmente all’ulteriore aumento delle rimanenze, conseguente all’aumento dei prezzi dei materiali, alla necessità di garantire continuità agli approvvigionamenti e alla posticipazione di alcune spedizioni a causa delle difficoltà logistiche.

Nel complesso, nei primi nove mesi del 2021 i ricavi sono cresciuti del 60% a 201 milioni e l’Ebitda del 93% a 22,9 milioni, con una marginalità al 22% (18,2% nei 9M20). L’utile netto è balzato a 23,3 milioni dai 4,2 milioni al 30 settembre 2020.

L’outlook 2022 si conferma positivo

Per quanto riguarda l’evoluzione della gestione, Sabaf ritiene di potere chiudere il 2021 con vendite nella fascia alta della guidance di 255-260 milioni, con un Ebitda di circa 55 milioni.

L’azienda continua a lavorare a piena capacità, anche se non ai picchi registrati nella prima parte dell’esercizio, con una domanda che rimane solida e guidata dalla forza del mercato sottostante e dallo sviluppo dei progetti con i clienti strategici con cui Sabaf ha acquisito importanti quote di mercato.

Allargando l’orizzonte temporale, l’Ad di Sabaf sottolinea come sia ancora presto formulare delle proiezioni per il 2022, con una guidance che verrà probabilmente fornita in occasione della diffusione dei risultati annuali a febbraio.

Il management è comunque fiducioso che anche il 2022 sarà un altro anno molto positivo per il Gruppo, con una domanda che si mantiene tonica e cha rende ragionevole ipotizzare il raggiungimento di un livello di ricavi almeno pari al 2021.

“Sui risultati 2022 molto dipenderà da come si evolverà la situazione delle materie prime, dell’energia e della logistica, in un contesto al momento ancora difficile da prevedere e di visibilità limitata” sottolinea Iotti.

Secondo gli analisti, comunque, dovrebbe proseguire la capacità del Gruppo di trasferire una parte dei maggiori costi se la domanda dovesse rimanere buona, con gli incrementi di prezzo in fase di negoziazione che dovrebbero compensare l’inflazione delle materie prime.

Da sottolineare poi che il Piano Industriale presentato lo scorso marzo prevedeva un target di ricavi di 300 milioni al 2023, di cui 250 milioni a livello organico. Un obiettivo sicuramente ampiamente alla portata del Gruppo (fatturato 2021 previsto a 255-260 milioni), pur con la cautela necessaria imposta dall’incertezza legata a possibili nuovi lockdown e alle tensioni lungo la catena di fornitura globale.

“Sicuramente stiamo continuando a seminare per poi raccogliere i frutti e i risultati ottenuti sembrano confermare come la strada intrapresa sia quella giusta” afferma il Ceo di Sabaf. “Pur in un contesto complicato l’azienda continua a investire, a sviluppare nuovi progetti e ad accrescere le quote di mercato, diventando un player sempre più globale”.

Borsa

Da inizio anno il titolo ha guadagnato circa il 60% a Piazza Affari rispetto al +39% del Ftse Italia Star, toccando un picco in area 29 euro lo scorso 1° novembre che rappresenta un massimo dal 2007.

Nelle ultime settimane, in particolare dalla diffusione dei risultati trimestrali l’11 novembre, il titolo è stato però vittima di parziali realizzi, scontando forse in maniera eccessiva le pressioni sui margini causate dall’aumento dei costi delle materie prime.

Una discesa che sembra aver coinvolto tutto il comparto degli elettrodomestici, penalizzato dalle attese di un rallentamento della crescita dopo il rally di tutti i titoli del cosiddetto settore “stay at home” seguito allo scoppio della pandemia.

Se da una parte una parziale correzione delle quotazioni può ritenersi fisiologica e salutare, dall’altra “ritengo che ad oggi l’azienda non è pagata il valore che ha” dichiara l’Amministratore delegato di Sabaf.

“Se guardiamo il P/E, il titolo tratta a sconto rispetto ad aziende con margini molto più bassi e con crescite dei fatturati inferiori”. Sabaf tratta a 8,9x il P/E 2022/2023 (fonte Bloomberg), a sconto di circa il 27% rispetto alla media dei comparable del settore degli elettrodomestici (Electrolux, De’Longhi, Whirlpool e Seb).

“Sabaf è comunque un’azienda dai fondamentali molto robusti, che la rendono un investimento di lungo periodo seppure soggetta all’inevitabile volatilità dei mercati nel breve termine” conclude Iotti.