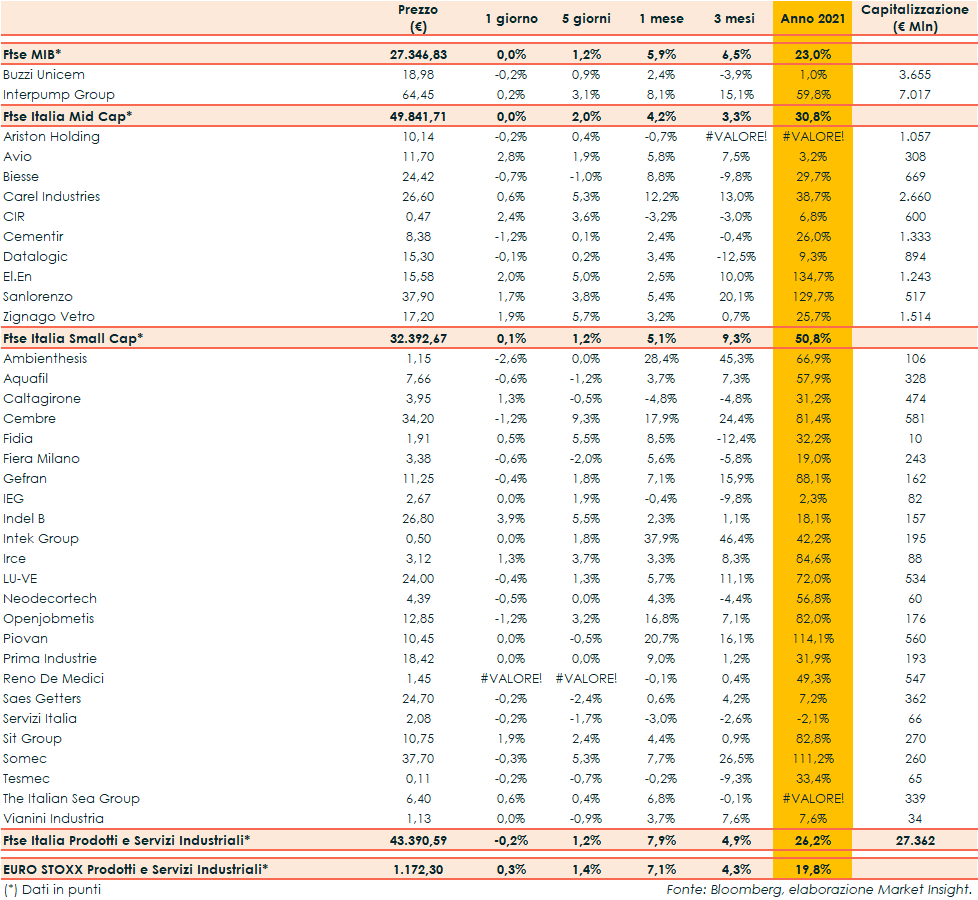

Nel 2021 il Ftse Italia Prodotti e Servizi Industriali ha guadagnato complessivamente il 26,2% y/y, rispetto al +19,8% y/y del corrispondente indice europeo e al +23% y/y del Ftse Mib.

Anno complesso in cui l’equity ha vissuto le incertezze legate alla diffusione delle varianti del Covid-19, da ultimo la Omicron, e al ritiro degli stimoli monetari da parte di molte banche centrali per fronteggiare le pressioni inflazionistiche. L’Ocse ha rivisto la sua stima sulla crescita del Pil globale al 5,6% per il 2021 (dal 5,7% precedente) e al 4,5% nel 2022, prima di tornare al 3,2% nel 2023, in linea con tassi di crescita visti prima della pandemia. Per quanto riguarda l’Italia, il Pil dovrebbe registrare un rimbalzo del 6,3% nel 2021, per poi rallentare a +4,6% nel 2022 e a +2,6% nel 2023.

Dieci settori industriali su quindici avranno già superato la crisi pandemica alla fine dell’anno. A guidare la classifica del recupero del fatturato è il sistema della casa: prodotti e materiali da costruzione (+12.7% medio nel 2021, rispetto al 2019), elettrodomestici (+7.6%) e mobili (+6.5%). Particolarmente dinamici, in termini di sorpasso sui livelli pre-crisi, anche i settori produttori di intermedi, quali altri intermedi (che sono attesi crescere del 3.4% nel 2021, sul pre-Covid), Intermedi chimici (+2.9%), prodotti in metallo (+1.6%) e metallurgia (+0.5%), trainati da una ripresa di automotive e meccanica, oltre che dalle costruzioni. E’ quanto emerge dall’Analisi dei settori industriali di Prometeia e Intesa Sanpaolo.

Il rapporto spiega che nei primi otto mesi del 2021 il manifatturiero italiano ha completato il percorso di ripianamento delle perdite subite ad inizio pandemia. La fase di ripresa proseguirà nei prossimi mesi, consentendo al fatturato di portarsi, a fine anno, su livelli superiori al 2019, sia a prezzi costanti (+0.8%) sia soprattutto a prezzi correnti (+9.3%). Nella fase finale dell’anno gli indici di fiducia anticipano ancora un recupero dell’attività, “ma su ritmi che andranno affievolendosi, soprattutto in termini tendenziali, nel confronto con una seconda metà del 2020 che era già stata di brillante ripresa”. Nel complesso, per il 2021 si stima un incremento dell’11.2% del fatturato a prezzi costanti, che andrà a chiudere il gap sul pre-Covid (+0.8%), e del 20.6% a prezzi correnti (+9.3% sul 2019).

Tra le big del comparto industriale da segnalare la solida performance di Interpump (+59,8% y/y), dopo aver aggiornato in più occasioni il massimo storico. Nei primi nove mesi del 2021, Interpump ha realizzato ricavi per 1,155 miliardi, in crescita del 21% rispetto all’analogo periodo del 2020 grazie al +26% a 813 milioni nel settore Olio e al +10,5% a 342 milioni nel settore Acqua. La Società nel corso dell’anno ha anche continuato la sua espansione per linee esterne.

Per quanto riguarda l’altra big del comparto, Buzzi Unicem chiude il 2021 in leggero rialzo (+1% y/y). Nei primi nove mesi del 2021 ha totalizzato ricavi netti per 2,4 miliardi, in crescita del 5,6% a/a, mentre a parità di perimetro e cambi costanti, il fatturato sarebbe aumentato del 9,1%. La dinamica positiva dei volumi di vendita nel terzo trimestre determinata dall’andamento favorevole in Stati Uniti ed Europa Orientale, al netto di qualche rallentamento in Italia e Germania, ha permesso al gruppo di ottenere un miglioramento sia del fatturato consolidato che della generazione di cassa.

Buzzi Unicem ha però sottolineato come la recente, ulteriore impennata dei prezzi delle materie prime e dei fattori energetici determini un forte impatto sui costi operativi nel breve termine.

Per quanto riguarda l’evoluzione della gestione, il management si attende che l’attività nel settore delle costruzioni si mantenga generalmente vivace e che l’esercizio sia destinato a chiudersi con un effetto volumi e prezzi favorevole.

Dall’altra parte, però, continua a destare preoccupazione il contestuale aumento dei prezzi di energia, logistica, combustibili, materie prime e servizi. La società non esclude quindi che tale situazione possa rallentare la ripresa economica in atto, influenzando anche l’attività nel comparto delle costruzioni.

“Ci attendiamo che l’attuale congiuntura abbia un impatto sui risultati dell’ultimo trimestre, non prevedibile fino a pochi mesi fa. Le nostre previsioni più aggiornate confermano che il margine operativo lordo ricorrente dell’intero esercizio 2021 sarà probabilmente non superiore a quello dell’anno precedente”.

Per quanto riguarda le mid cap, spicca El.En (+134,7% y/y). Nei primi nove mesi del 2021 i ricavi di El.En sono aumentati del 51,1% a 405 milioni, con una crescita a doppia cifra sia nel settore medicale sia nell’industriale, anche facendo riferimento alla crescita media rispetto ai primi mesi del 2019, o a quella trimestrale rispetto al terzo trimestre del 2019.

Dopo gli eccellenti risultati ottenuti negli ultimi mesi, il Gruppo fiorentino prevede di archiviare il 2021 con ricavi record oltre i 550 milioni, proseguendo il trend di crescita dell’ultimo decennio che ha visto il fatturato aumentare mediamente ben oltre il 10%. Andamento frutto di un solido modello di business che ha da sempre fatto della capacità di innovare il punto chiave della strategia, riuscendo a cogliere le opportunità offerte dal mercato in un’ottica di sviluppo sostenibile di medio-lungo termine.

Solida performance anche di Sanlorenzo (+129,7% y/y). I ricavi netti nuovi dei primi nove mesi del 2021 di Sanlorenzo ammontano a 428,4 milioni, di cui 164,8 in crescita del 32,8% rispetto a 322,6 milioni dello stesso periodo del 2020.

Nel segmento delle mid da segnalare la quotazione di Ariston.

Tra le piccole capitalizzazioni le migliori tre performance nel 2021 sono quelle di Piovan (+114,1% y/y), Somec (+111,2% y/y) e Gefran (+88,1% y/y). Piovan verso la fine dell’anno ha concluso l’acquisizione del 100% di IPEG, società del Delaware (USA) attiva nell’automazione industriale per il trasporto ed il trattamento di polimeri e nella produzione di refrigeratori industriali, con attività e filiali negli Stati Uniti, India, Messico, Germania, Cina, Taiwan e Singapore.

Somec ha nel corso del 2021 ha continuato a sottoscrivere nuovi contratti derivanti da commesse vinte, soprattutto negli USA grazie alla partecipata Fabbrica LLC, cosi come ha proseguito il suo percorso di crescita per linee esterne.

Per quanto riguarda Gefran, nei primi nove mesi del 2021 ha registrato ricavi per 117,5 milioni, in aumento del 25,1% anno su anno.

Neodecortech (+56,8% y/y) nei primi nove mesi 2021 ha evidenziato una forte crescita dei ricavi, proseguendo il trend positivo iniziato nella seconda parte dello scorso anno grazie a una domanda che si mantiene favorevole e all’entrata a regime delle nuove linee di prodotto. Il Gruppo è riuscito a mantenere buoni livelli di redditività grazie al considerevole aumento dei volumi di vendita, anche se il forte aumento dei costi delle materie prime ha in parte intaccato i margini unitari. La solida generazione di cassa ha consentito una significativa diminuzione del debito. Per il quarto trimestre il management prevede che il fatturato possa continuare a crescere, in linea al budget approvato, portando a essere ottimisti sui risultati per l’intero esercizio.