")

")

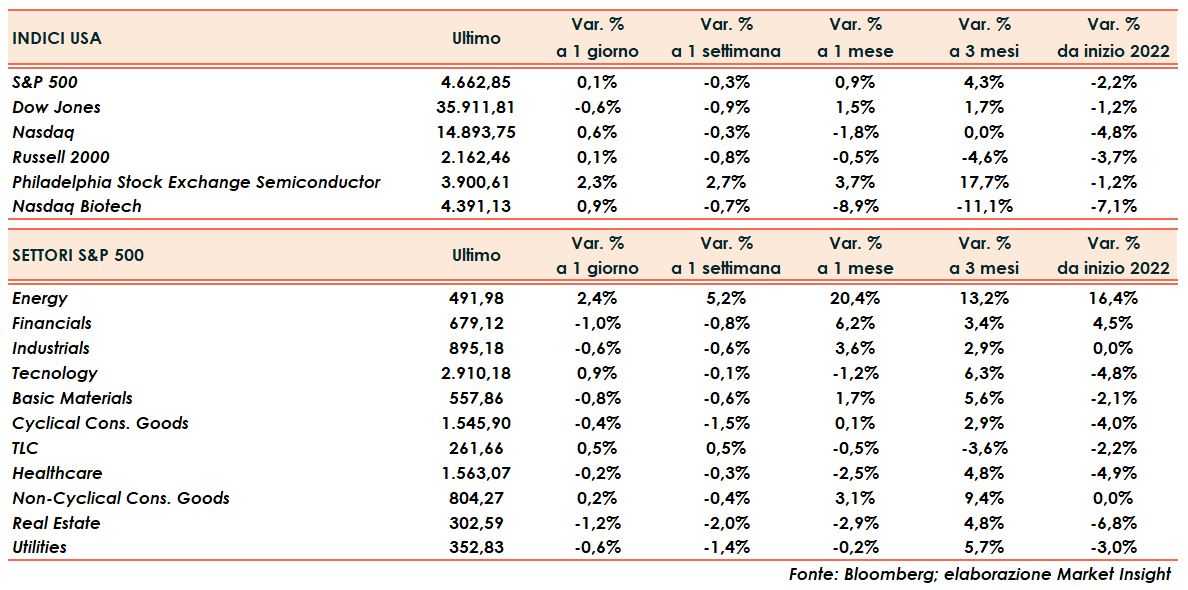

Partenza negativa di tutti gli indici principali nell’ultima seduta della scorsa ottava con il Nasdaq ed il Russell 2000 che bucano al ribasso, in concomitanza con la chiusura dei mercati europei, importanti livelli tecnici sui quali rimbalzano successivamente con decisione tra il punto ed il punto e mezzo percentuale.

Il bilancio finale dell’ultima seduta di una settimana molto volatile, con alternanza di giornate in rosso e verde, vede l’indice tecnologico guadagnare lo 0,6%, S&P500 e small caps entrambi lo 0,1% ed il Dow Jones cedere invece lo 0,6%.

VIX in calo di oltre il cinque per cento a quota 19,2 punti dopo un picco fino a 22 (+7%) in apertura.

Il mercato azionario attende anche lumi sulla situazione economica domestica dall’inizio della nuova campagna delle trimestrali che saranno pubblicate questa settimana, con focus sulle principali istituzioni finanziarie e sulle prime società tecnologiche (Netflix).

Si impennano, al contrario, i rendimenti obbligazionari con il Tbond che balza di nove punti base terminando la seduta all’1,79%, malgrado il dato deludente delle vendite al dettaglio nel mese di dicembre, il peggiore dallo scorso febbraio.

Giornata a due velocità per le più note materie prime. Il petrolio torna a salire con decisione con un balzo di oltre due punti percentuali chiudendo poco al di sopra degli 83,5 dollari al barile, un altro massimo dal 2014. In controtendenza, invece, il rame che cede il tre percento cancellando il progresso della seduta precedente.

Buona tenuta anche dei due principali metalli preziosi – oro ed argento – che soffrono nel finale il rafforzamento del biglietto verde. Il metallo giallo termina appena negativo, mentre l’argento scivola di quasi un punto percentuale.

In calo anche le principali materie prime agricole con frumento e mais che lasciano sul terreno circa l’uno per cento.

Sul mercato valutario, il dollaro mette fine a tre sedute consecutive di calo e risale timidamente fino a 1,142 nei confronti della moneta unica.