")

")

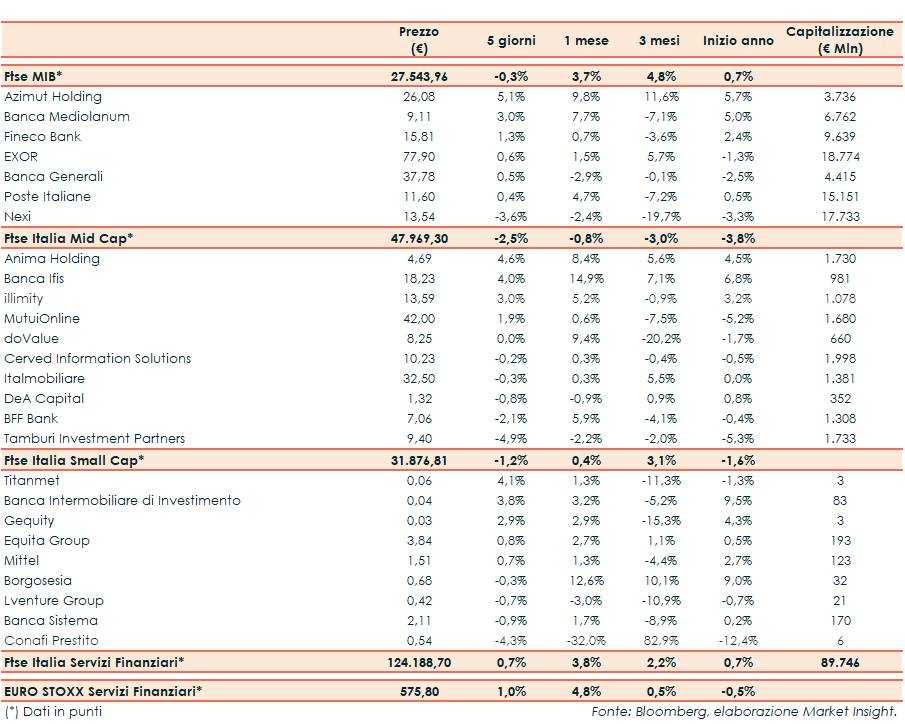

Il Ftse Italia Servizi Finanziari termina la settimana con un guadagno dello 0,7% e in linea l’analogo indice europeo (+1%), beneficiando degli acquisti sul comparto bancario (+0,7%) e muovendosi in controtendenza rispetto al Ftse Mib (-0,3%).

In Europa (inclusa l’Italia) e nel Mondo il focus è rimasto sull’andamento dei contagi e sulle possibili nuove restrizioni, oltre che sulla prosecuzione della campagna vaccinale. La nuova variante Omicron si diffonde molto più facilmente ma sembra essere meno letale; quindi gli impatti sulla ripresa economica in atto potrebbero essere gestibili.

L’attenzione è tornata anche sulla possibile stretta monetaria prima del previsto da parte della Fed per contrastare le pressioni inflazionistiche.

L’andamento tonico del settore creditizio ha impattato anche sui titoli dell’asset management, inclusi sul Ftse Mib Azimut (+5,1%), che per il 2021 si attende un utile netto record tra 600-605 milioni, che ha delineato la strategia per il 2022 e reduce da una solida raccolta netta a dicembre, così come Fineco (+1,3%), Banca Mediolanum (+3%) e Banca Generali (+0,5%), oltre ad Anima (+4,6%) sul Mid Cap.

Sul listino principale frena Nexi (-3,6%), che con l’incorporazione di SIA ha dato ufficialmente vita a un player europeo dei pagamenti digitali.

Sul Mid Cap sottotono Cerved (-0,2%), vicino al delisting. Flat doValue (0,0%), che ha registrato l’ingresso di un nuovo investitore nel portafoglio clienti, mentre sale Banca Ifis (+4%), che il prossimo 10 febbraio presenterà il nuovo piano industriale. In spolvero illimity (+3%), sempre in prossimità dei massimi storici.

Sullo Small Cap denaro su Banca Intermobiliare (+3,8%), che prosegue il percorso di rilancio previsto nel piano strategico al 2025.