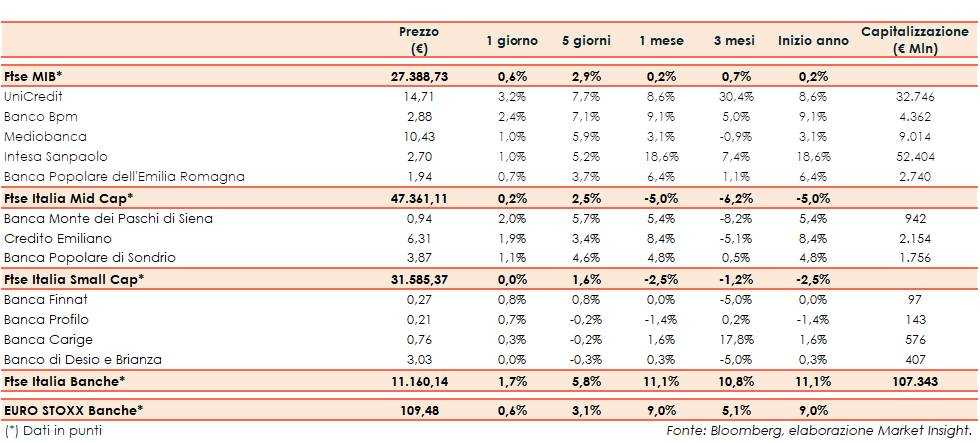

Il Ftse Italia Banche termina con un rialzo dell’1,7% e al di sopra dell’analogo indice europeo (+0,6%), sostenendo anche il Ftse Mib (+0,6%).

In Europa (inclusa l’Italia) e nel Mondo il focus è rimasto sull’andamento dei contagi e sulla prosecuzione della campagna vaccinale. La nuova variante Omicron si diffonde molto più facilmente ma sembra essere meno letale; quindi gli impatti sulla ripresa economica in atto potrebbero essere gestibili.

L’attenzione resta anche sulla politica monetaria della Fed, con il chairman Jerome Powell che ha confermato un primo rialzo dei tassi di interesse a marzo, aprendo alla possibilità di interventi più frequenti e più ampi di quanto previsto in precedenza per contrastare l’inflazione.

Altri fattori sotto osservazione sono le tensioni Usa-Russia per la questione Ucraina e la conferma di Sergio Mattarella alla Presidenza della Repubblica, che dovrebbe dare stabilità al Governo Draghi fino al 2023.

In questo scenario, con lo spread risalito in area 140 pb, sul comparto bancario sono proseguiti gli acquisti.

Sul Ftse Mib bene UniCredit (+3,2%), alle prese con l’implementazione del nuovo piano strategico, Banco Bpm (+2,4%), sempre al centro delle attenzioni del mercato in ottica M&A, e Intesa Sanpaolo (+1%), il cui cda oggi approverà i conti e il nuovo piano d’impresa.

Sul Mid Cap ok Mps (+2%), che prosegue le interlocuzioni con le autorità in merito al piano industriale 2022-2026 e ancora oggetto di rumor su un possibile ricambio al vertice.

Sullo Small Cap tiene Carige (+0,3%), con Bper (+0,7%) concentrata sulla due diligence nell’ottica dell’acquisizione del controllo.