")

")

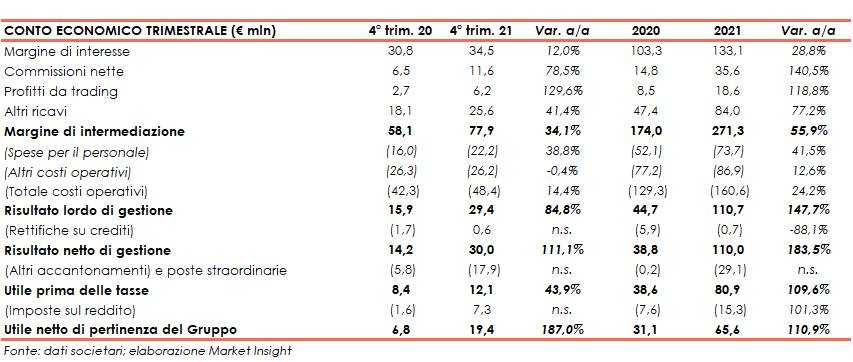

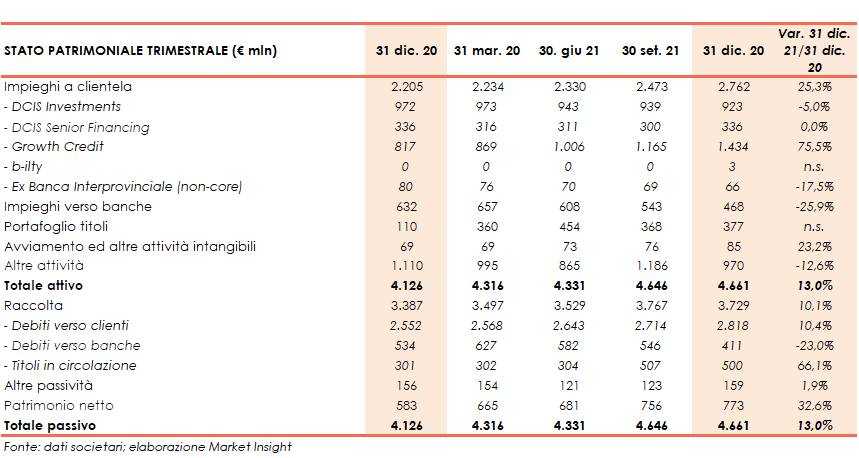

illimity ha chiuso il quarto trimestre 2021 con un un margine di intermediazione pari a 77,9 milioni (+34,1% a/a), grazie all’ottimo andamento del business. L’utile netto si è attestato a 19,4 milioni (+187%). Nel 2021 le voci si sono attestate rispettivamente a 271,3 milioni (+55,9%) e a 65,6 milioni (+110,9%; in linea con la guidance). A fine dicembre 2021 il totale attivo è cresciuto a 4.661 milioni (+13% rispetto a fine 2020), al cui interno gli impieghi alla clientela aumentano a 2.762 milioni (+25,3% rispetto al 31 dicembre 2020).

illimity ha raggiunto pienamente la guidance di profitti del 2021 (comunicata al mercato in sede di presentazione del piano strategico 2021-25 lo scorso 22 giugno), conseguendo un utile netto di 65,6 milioni, valore più che raddoppiato rispetto al 2020 (31,1 milioni). Il ROE si è attestato a circa il 10 per cento. L’utile netto del quarto trimestre 2021 è salito a 19,4 milioni (+187% rispetto ai 6,8 milioni del quarto trimestre 2020)

Nel 2021 la banca ha resgistrato una significativa crescita del business, con oltre 1,1 miliardi di volumi di crediti e investimenti originati (+24% su base annua).

La crescita dei volumi è stata trainata soprattutto dalla Divisione Growth Credit, che ha visto un’accelerazione nell’attività di impiego e investimento in tutte le linee di business, mentre la Divisione Distressed Credit ha mantenuto il posizionamento di primario operatore sul mercato italiano grazie alla capacità di identificare nuove opportunità di investimento in segmenti di mercato profittevoli e altamente specialistici. Nel solo quarto trimestre la Banca ha originato volumi per circa 511 milioni.

“Con il 2022 si apre una nuova fase di ulteriore crescita per illimity. I mercati del credito performing, restructuring e distressed sui quali ci siamo concentrati fin dalla nostra nascita sono ancora più grandi del previsto e abbiamo dimostrato di avere vantaggi competitivi forti e sostenibili”, ha commentato Corrado Passera, Ceo di illimity.

“La nostra crescita sarà ulteriormente supportata da tre iniziative altamente tecnologiche, oggi già operative: b-ilty (prima piattaforma digitale completa di credito e servizi finanziari per le PMI), la nostra proptech NewCo (proptech molto innovativa che partirà nelle prossime settimane),e HYPE (fintech leader in Italia).

“Tutte le iniziative hanno in comune il fatto che servono mercati grandi e dai bisogni insoddisfatti, hanno un modello operativo altamente scalabile e possono aprirsi a partnership con player importanti.

Infine, le sinergie che progressivamente abiliteremo con il gruppo ION in tutte le nostre aree di attività, porteranno a un’ulteriore accelerazione del percorso di crescita di illimity.

I risultati e il lavoro fatto fino ad oggi ci rendono fiduciosi che gli obiettivi di crescita e redditività del piano strategico 2021-25 (>240 milioni di utile netto) sono assolutamente alla nostra portata”; ha aggiunto il manager.

Il margine di intermediazione nel quarto trimestre si è fissato a 77,9 milioni (+34,1% a/a). Nel 2021 la voce si è attestata a 271,3 milioni (+55,9%).

Il margine di interesse ha raggiunto 34,5 milioni (+12%). A tale dinamica hanno contribuito gli interessi attivi per 50,8 milioni (+18%), mentre gli interessi passivi salgono a 16,4 milioni (+34%), per effetto principalmente del collocamento a luglio 2021 del primo bond subordinato Tier 2 per un ammontare complessivo di 200 milioni.

Nel 2021 la voce si è attestata a 133,1 milioni (+28,8%), beneficiando, oltre che del contributo significativo della divisione Distressed Credit che ha generato circa 108 milioni, anche della forte accelerazione della Divisione Growth Credit, che ha apportato circa 20,9 milioni.

Le commissioni nette sono salite a 11,6 milioni (+78,5%). Tale andamento positivo è riconducibile principalmente alle erogazioni di crediti della divisione Growth Credit, inclusa l’attività di factoring, e all’eccellente performance dell’attività di re-marketing di neprix Sales, che ha beneficiato di un mercato immobiliare particolarmente tonico nel corso dell’ultima parte del 2021.

Nel 2021 la voce si è attestata a 35,6 milioni (+140,5%), con il contributo della divisione Growth Credit per circa 24 milioni, che ha beneficiato anche dell’apporto del nuovo desk di Capital Markets, della divisione Distressed Credit per ulteriori 9,6 milioni, di illimity Sgr per 1,7 milioni e, infine, della divisione Direct Banking per circa 0,3 milioni.

Il risultato netto dell’attività di negoziazione ha raggiunto circa 6,2 milioni (+129,6%), ed è rappresentato in massima parte da componenti di ricavo realizzati dall’attività di investimento tipica della banca e da servizi a clientela.Tale componente include circa 2 milioni di profitti netti derivanti da strategie di gestione della divisione Distressed Credit classificati nel risultato netto dell’attività di negoziazione in quanto afferenti a strumenti finanziari contabilizzati a fair value relativi al segmento Energy e Real Estate.

Comprende anche il contributo positivo derivante dall’attività con la clientela di mitigazione del rischio di tasso di interesse del desk Capital Markets per circa 0,9 milioni e la rivalutazione di una componente equity relativa ad una posizione di turnaround per circa 2,3 milioni e circa 0,4 milioni di proventi netti del portafoglio titoli della banca. Nel 2021 la voce si è attestata a 18,6 milioni (+118,8%).

Gli altri proventi di gestione sono ammontati a circa 6,6 milioni (+60%), includendo la componente trimestrale di 4,25 milioni di ricavi derivanti dall’accordo di concessione in licenza d’uso al gruppo ION sui sistemi informativi sviluppati da illimity. Tale accordo si fonda su una forte alleanza strategica che darà vita a importanti sinergie, attualmente allo studio, capaci di creare valore in tutte le attività del gruppo illimity. Nel 2021 la voce si è attestata a 18,2 milioni (+275%).

I proventi da posizioni distressed credit chiuse nel quarto trimestre 2021 sono ammontati a circa 19 milioni (+35%), confermandosi come componente significativa e distintiva dei ricavi di illimity. Tali proventi derivano quasi interamente dalla divisione Distressed Credit e sono stati generati dalla risoluzione definitiva delle posizioni mediante strategie di “saldo e stralcio” e dalla cessione di posizioni, che includono nel trimestre in corso profitti su vendita di immobili rimpossessati (per circa 6 milioni). Nel 2021 la voce si è attestata a 63,5 milioni (+49%), di cui 4,2 milioni riconducibili a posizioni del segmento Turnaround.

I costi operativi sono aumentati a 48,5 milioni (+15%), riflettendo l’incremento della componente variabile della remunerazione del personale, legata ai positivi risultati raggiunti nell’anno, e i significativi investimenti realizzati nelle nuove iniziative lanciate nella prima parte del 2022, che cominceranno a produrre ricavi visibili già nell’anno in corso. Nello specifico, le spese per il personale sono cresciute a 22,2 milioni (+38,8%), mentre gli altri costi sono rimasti stabili a 26,2 milioni (-0,4%). Nel 2021 la voce si è attestata a 160,6 milioni (+24,2%). Le spese per il personale sono salite a 73,7 milioni (+41,5%) e gli altri costi a 86,9 milioni (+12,6%).

Come conseguenza delle dinamiche sopra descritte, il cost/income ratio per l’intero esercizio 2021 si è fissato al 59%, in diminuzione di 15 punti percentuali rispetto al 74% registrato nel 2020. Tale risultato è in linea con quanto previsto dal piano strategico 2021-25, che prevede il raggiungimento di un cost/income ratio inferiore al 50% nel 2023, in ulteriore discesa sotto il 40% al 2025.

Il trimestre si è chiuso con un utile netto di 19,4 milioni (+187%). Nel 2021 la voce si è attestata a 65,6 milioni (+110,9%).

Dal lato patrimoniale, al 31 dicembre 2021 il totale attivo ammonta a 4.662 miliardi (+13% rispetto a fine 2020), e comprende principalmente crediti per finanziamenti concessi alla clientela per 2.762 milioni (+25,3% rispetto al 31 dicembre 2020).

Di questi, i volumi di attivi nei business specializzati della divisione Growth Credit sono pari a 1.434 milioni (+75,5% rispetto a fine 2020), mentre quelli relativi ai segmenti DCIS Investment e DCIS Senior Financing si attestano rispettivamente a 923 milioni (-5% rispetto al 31 dicembre 2020) e a 336 milioni (in linea con fine 2020).

Si segnala, inoltre, per la prima volta, l’iscrizione in bilancio dei crediti netti relativi a b-ilty per 3 milioni, il primo business store digitale perle piccole e medie imprese, che ha visto una fase pilota rivolta a controparti selezionate nel corso degli ultimi mesi prima del lancio commerciale ufficiale in data odierna.

A fine settembre 2021, lo stock di crediti dubbi netti organici si attesta a circa 21 milioni, corrispondenti ad un rapporto tra crediti dubbi netti organici e crediti netti organici totali verso la clientela pari a circa l’1,2 per cento.

La raccolta sale a 3.729 milioni (+10,1% rispetto al 31 dicembre 2020), al cui interno quella da clientela cresce a 2.818 milioni (+10,4% rispetto a fine 2020). La raccolta diretta da clientela di illimitybank.com si attesta a circa 1.400 milioni (+26% a/a).

In merito alla solidità patrimoniale, al 31 dicembre 2021 il CET1 si fissa al 18,8% (17,9% al 31 dicembre 2020). Considerando l’inclusione nei mezzi propri delle azioni speciali per 14,4 milioni, il CET1 ratio pro-forma della banca si attesterebbe a circa il 19,3% (18,4% a fine 2020). La banca presenta una liquidità pari a circa 700 milioni.