a parità di perimetro")

con le banche")

e Mediobanca (+3,5%)")

Il Gruppo ha chiuso il 2021 con ricavi in crescita del 25% a 76 milioni, superando anche i livelli pre-Covid del 2019 grazie soprattutto al contributo dei settori della calzatura e della pelletteria, che hanno più che compensato il calo dell’automotive. A livello operativo, la flessione della marginalità è imputabile principalmente alle difficoltà di ribaltare l’inflazione dei costi sui prezzi di vendita nel settore auto, mentre il manifatturiero (calzatura e pelletteria) hanno confermato una redditività a doppia cifra. La società ha comunque mostrato una solida capacità di generare cassa, che insieme alle ulteriori opportunità di M&A dopo il successo dell’acquisizione Morel conferiscono al titolo potenzialità di upside. Per il 2022, Alantra prevede ricavi in aumento a 80 milioni sostenuti soprattutto dalla solida domanda nella calzatura e nella pelletteria, a testimonianza della strategia di diversificazione del business operata dalla società.

“Il 2021 è stato decisamente un anno complicato per la successione di avvenimenti rilevanti esterni: la recrudescenza della diffusione del Covid, la mancanza di materie prime, l’impennata eccezionale del prezzo delle stesse e l’aumento poderoso del costo delle energie, gas ed elettricità”.

Così commenta il Presidente e CEO di ICF, Guido Cami, i risultati dello scorso esercizio, sottolineando come “nonostante le incertezze del quadro congiunturale, la società non abbia mai interrotto l’attività produttiva, non abbia perso ordini né consegne per i clienti e non abbia utilizzato ore di cassa integrazione guadagni”.

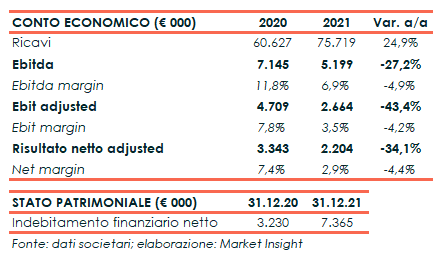

Nel dettaglio, i ricavi sono aumentati del 24,9% a 75,7 milioni, mentre l’Ebitda è diminuito del 27,2% a 5,2 milioni. L’Ebit è sceso a 0,7 milioni da 2,7 milioni, mentre l’Ebit adjusted (al netto degli effetti dell’ammortamento della lista clienti e dei marchi per 1,9 milioni) si è attestato a 2,7 milioni (4,7 milioni nel 2020).

L’esercizio si è chiuso con un utile netto adjusted pari a 2,2 milioni (2,3 milioni l’utile reported), rispetto ai 3,3 milioni del 2020 (2,2 milioni nel 2020). Dal lato patrimoniale, l’indebitamento finanziario netto è salito a 7,4 milioni, dopo il buy back per 2,3 milioni di euro, 1 milione di dividendi distribuiti e 2 milioni per l’acquisto del ramo d’azienda di Morel, generando quindi 1,2 milioni di free cash flow.

La calzatura e la pelletteria compensano la frenata dell’auto

Come detto, i ricavi hanno raggiunto i 75,5 milioni, registrando una crescita del 25% rispetto al 2020 e del 5,3% rispetto al 2019, l’ultimo esercizio pre-Covid, grazie sia all’incremento dei volumi sia dei prezzi di vendita

Un risultato che beneficia soprattutto della solida domanda nei settori della calzatura e della pelletteria, che hanno più che compensato le ben note difficoltà dell’automotive a dimostrazione della resilienza del Gruppo basata sulla diversificazione dei mercati di sbocco.

“Per tutto il secondo semestre si è registrata la frenata del mercato dell’auto e degli ordinativi ad esso correlati con una diminuzione di circa il 30% rispetto al normale ritmo di lavoro” spiega Cami.

Difficoltà a cui il Gruppo ha saputo rispondere “cogliendo opportunità di business in tutti gli altri settori di sbocco: calzatura, pelletteria, packaging, mobile imbottito ed applicazioni industriali, confermando la scelta strategica di diversificazione delle linee di business”.

Da sottolineare, in particolare, il contributo positivo per 2,8 milioni di fatturato della nuova linea Morel, acquisita il primo luglio 2021, tramite cui ICF ha ampliato la propria offerta di prodotti con know-how sempre più focalizzato sul settore della calzatura tecnico sportiva e del lusso e realizzando importanti sinergie commerciali grazie alla complementarità dei prodotti.

“Abbiamo effettuato il trasloco e il revamping fra luglio e settembre di tutti i macchinari di Morel che dal primo di ottobre lavorano a pieno ritmo in Forestali, assicurandoci un player riconosciuto dall’industria internazionale per qualità di prodotto nel segmento della calzatura lusso”.

I prodotti Morel – sinonimo di qualità “Made in Italy”, sostenibilità e know how di standing artigianale – si contraddistinguono infatti per le elevate caratteristiche tecniche e la scelta di materie prime di pregio, lavorate con tecnologia wave-tech per valorizzarne le proprietà tecniche.

Il manifatturiero conferma una redditività double digit

A livello operativo, l’Ebitda è sceso dai 7,1 milioni del 2020 a 5,2 milioni con un Ebitda margin al 6,9% (11,8% nel 2020), penalizzato dalla continua salita dei prezzi delle materie prime e dal forte incremento a partire dal mese di ottobre del costo delle energie (gas +300% / elettricità +60%).

Una dinamica che ha pesato soprattutto sul settore auto, a causa della difficoltà di ribaltare l’inflazione dei costi sui clienti, rappresentati principalmente da multinazionali, e al sopracitato calo dei volumi nel secondo semestre in seguito alla minor produzione di veicoli per lo shortage di semiconduttori.

Dall’altra parte, da evidenziare invece l’andamento positivo delle aree relative al calzaturiero e pelletteria con la conferma di una redditività a doppia cifra, grazie alla possibilità di trasferire al mercato l’incremento dei costi.

Dall’altra parte, da evidenziare invece l’andamento positivo delle aree relative al calzaturiero e pelletteria con la conferma di una redditività a doppia cifra, grazie alla possibilità di trasferire al mercato l’incremento dei costi.

“Nonostante le criticità lungo la catena degli approvvigionamento delle materie prime e per la diffusione del Covid non abbiamo mai interrotto la produzione, abbiamo servito con regolarità i clienti per puntualità di consegna e qualità” dichiara il Ceo.

Dal lato patrimoniale, l’indebitamento finanziario netto è aumentato dai 3,2 milioni al 31 dicembre 2020 a 7,3 milioni, dopo i cash out di 2,3 milioni per l’esecuzione del piano di buy-back, 1 milione per la distribuzione dei dividendi e 2 milioni per l’acquisizione Morel.

Nel 2021, quindi, il free cash flow è stato positivo per circa 1,2 milioni, confermando la capacità dell’azienda di generare cassa che ha visto un free cash flow cumulato di circa 13 milioni dalla quotazione (avvenuta nel corso del 2018) e di circa 43 milioni negli ultimi dieci anni.

Nonostante l’incremento del debito, il rapporto Net Debt/Ebitda si mantiene ben al di sotto dei livelli di guardia e pari a 1,4x, con un leverage pari a 0,1x.

Il focus su innovazione e sostenibilità

Pur in un anno caratterizzato da un difficile quadro congiunturale, il Gruppo ha proseguito le attività di ricerca e sviluppo e gli investimenti diretti all’innovazione, conseguendo certificazioni importanti per la sostenibilità dei prodotti e delle attività operative.

“Abbiamo investito su tutte le tematiche ESG, ovvero Ambiente, Social e Governance, redigendo peraltro l’aggiornamento del Bilancio di Sostenibilità e ottenendo nuove certificazioni di processo e di prodotto” conferma Cami.

Da segnalare il lancio di nuovi tessuti (tessili TNT, tessuti tecnici con fibre di cotone rigenerato, tessuti tecnici Biostick, e nuove formulazioni adesive prive di sostanze tossiche), tra cui spicca la nuova linea di tessuti impregnati denominata Lumine, realizzata con materie prime biodegradabili e lavorate con tecnologia Wave-Tech nata dall’unione delle competenze tra Forestali e Morel.

A ciò si aggiunge l’ottenimento e l’ampliamento delle certificazioni aziendali di prodotto e l’introduzione di nuovi processi industriali volti alla riduzione delle emissioni e scarti e contenimento degli sprechi e delle risorse tramite riciclo.

Scenario e crisi Ucraina

Dopo la buona performance di fatturato registrata nel corso del 2021, il management segnala che i primi due mesi del 2022 sono stati ancora caratterizzati da una buona domanda che si è assestata sui livelli raggiunti lo scorso anno.

In particolare, prosegue il momentum positivo dei settori calzaturiero, della pelletteria e del packaging, mentre l’automotive risulta ancora penalizzato dalle difficoltà produttive già manifestate nel 2021 per la scarsità di componentistica elettronica.

Il tema della supply chain rimarrà centrale anche nel 2022 per effetto del continuo aumento del costo delle materie prime, con ICF impegnata a cercare di ribaltare, laddove è possibile, i rincari sui prezzi di vendita per salvaguardare la redditività dei diversi settori.

Il contesto inflattivo che ha caratterizzato gli ultimi mesi si è poi ulteriormente aggravato per le conseguenze dello scoppio della guerra tra Russia e Ucraina, a cui si è aggiunta la recente ripresa della pandemia in particolare in Cina.

Il Gruppo ha subito un blocco degli ordinativi in corso provenienti dai paesi coinvolti nel conflitto, sebbene i prodotti ICF non siano al momento tra quelli oggetto delle sanzioni Ue ai danni di Mosca.

Da sottolineare, inoltre, che la società ha un’esposizione relativamente limitata nell’area, con un fatturato 2021 pari a 3,5 milioni nei confronti di clienti in Russia e in Ucraina.

Outlook 2022-2023

In seguito alla diffusione dei conti, Alantra ha confermato le stime per il 2022-2023, ritenendo che la diversificazione del business al di fuori dell’automotive, il pieno consolidamento di Morel e il pass through del rincaro dei costi sosterranno la crescita della top line.

Il broker sottolinea però come il conflitto tra Russia e Ucraina alimenti l’incertezza sulla ripresa dell’Europa post Covid soprattutto per il settore auto, rischiando di esacerbare i problemi di shortage di componenti con un conseguente impatto sui livelli di produzione.

Dall’altra parte, la domanda degli altri settori in cui opera il Gruppo si mantiene positiva, con la calzatura, anche grazie a Morel, e la pelletteria attese aumentare progressivamente il proprio peso sul fatturato contribuendo al recupero di marginalità.

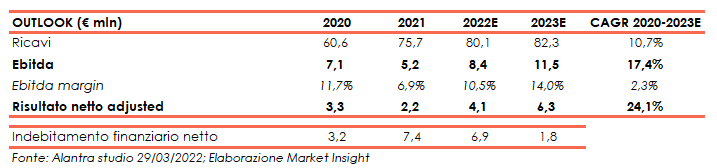

Per il 2022, Alantra stima ricavi pari a 80 milioni, in crescita del 5,7% rispetto al 2021, per poi salire a 82 milioni l’anno prossimo. L’Ebitda è previsto in aumento del 55% a 8,4 milioni con una marginalità che dovrebbe riportarsi nuovamente in doppia cifra al 10,5%, migliorando ulteriormente al 14% nel 2023.

Il tutto accompagnato da una diminuzione dell’indebitamento grazie alla solida generazione di cassa, con un rapporto Net Debt/Ebitda atteso tornare sotto la soglia di 1x già quest’anno.

M&A per rafforzare la resilienza del gruppo

Il Gruppo ha poi sottolineato gli importanti risultati ottenuti dall’operazione Morel, che confermano la validità della scelta strategica di diversificare la produzione nel segmento calzaturiero del lusso e di intensificare la propria presenza in quello tecnico sportivo ad altissime prestazioni.

Un settore considerato come un importante driver di crescita per la società, come dimostrano delle ricerche di mercato che proiettano il segmento calzaturiero lusso donna dai 30 miliardi di dollari di fatturato nel 2022 ai 39 miliardi di dollari nel 2029, con un CAGR 2022-2029 del 5% (fonte: Futuremarketinsights – gennaio 2022).

Il tutto senza dimenticare ulteriori opportunità di crescita per linee esterne poiché – come conferma l’Ad – “non abbiamo mai interrotto il processo di scouting di altre aziende sinergiche mettendo le basi per nuove opportunità da aggregare”.

ICF considera, infatti, l’M&A come parte integrante della propria strategia per confermare la propria leadership nei mercati di riferimento e un’opportunità per partecipare al consolidamento del settore, mantenendo un’ottica di diversificazione del business.

La presenza di pochi grandi player, che rappresentano circa il 40% del mercato, e di una moltitudine di piccole realtà lascia infatti spazio a un ulteriore consolidamento del settore nei prossimi anni, anche alla luce della maggiore regolamentazione per la produzione di adesivi.

“L’obiettivo è quello di creare una scuderia di aziende nel settore degli adesivi con competenze e know-how specifici in diversi mercati, sfruttando sinergie commerciali e industriali con un’ampia offerta che consenta anche di sopperire ad eventuali inefficienze di singoli mercati”.

La remunerazione degli azionisti

Nonostante i sopra citati problemi a livello di supply chain abbiano eroso parte degli utili, il Consiglio di amministrazione ha deliberato la distribuzione di un dividendo pari 0,14 euro per azioni, in linea alla cedola a valere sul 2020, pari a uno yield di circa il 2,5% rispetto ai prezzi attuali.

La società ha inoltre approvato un aumento del buy-back rispetto al 2021 annunciando un piano di acquisto di azioni proprie fino a 8 milioni di euro, avviato a fine febbraio.

Come sottolinea Alantra, quindi, da una parte le opportunità di M&A costituiscono un ulteriore potenziale di upside, mentre dall’altra la solida generazione di cassa dovrebbe mantenere il titolo attraente in una fase di una possibile rotazione settoriale da azioni growth a value.

Il broker ha quindi confermato la raccomandazione su ICF abbassando il target price da 9 a 8 euro, pari comunque a un potenziale upside di circa il 45% rispetto alle quotazioni attuali.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Industrie Chimiche Forestali