con le banche")

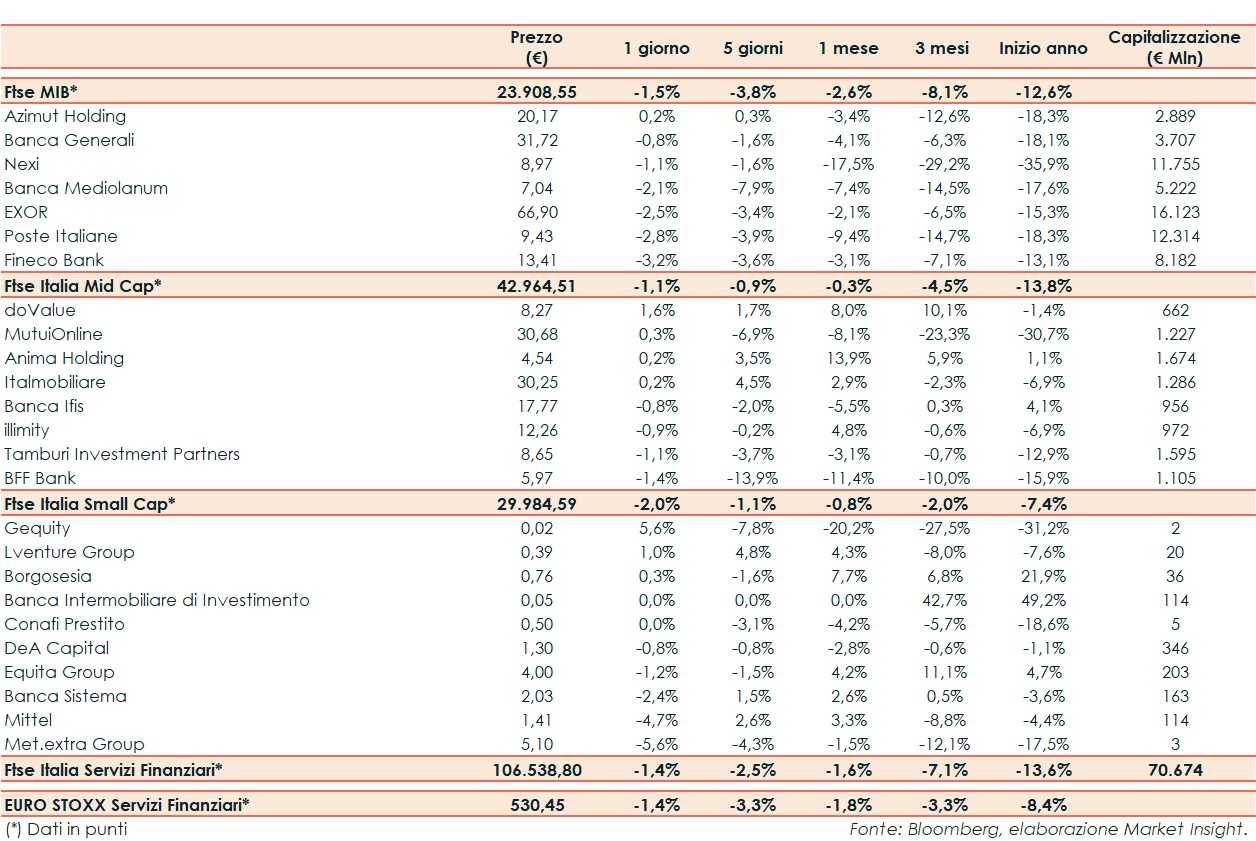

Ieri il Ftse Italia Servizi Finanziari ha riportato un -1,4% in linea all’analogo indice europeo (-1,4%), al Ftse Mib (-1,5%) e al comparto bancario (-1,5%).

Le restrizioni anti-covid in Cina e il potenziale impatto sulla supply chain rappresenta una delle principali preoccupazioni attuali degli operatori che temono un ulteriore deterioramento dell’outlook economico. Il tutto, in un contesto che vede l’inflazione continuare a penalizzare il sentiment. Nell’ottava appena iniziata il focus continuerà a dividersi tra le indicazioni provenienti dall’agenda macro e la stagione delle trimestrali che vedrà l’uscita dei conti delle big tech. Segnaliamo l’uscita ieri dell’IFO tedesco di aprile: la lettura dell’indice IFO, che misura la fiducia delle aziende tedesche, è aumentata a 91,8 punti dai 90,8 punti di marzo (89 punti consensus).

Sul listino principale, resiste alle vendite Azimut (+0,2%).

Exor (-2,5%) ha siglato un accordo per acquisire il 45% in Lifenet, società italiana attiva nel settore sanitario, in particolare nella gestione di ospedali e ambulatori. L’operazione prevede un investimento complessivo da parte di Exor di 67 milioni.

In relazione alla prima tranche del programma di acquisto di azioni proprie lanciata l’8 marzo scorso, nella settimana dal 18 al 22 aprile Exor ha acquistato azioni proprie che hanno incrementato a 44,3 milioni il totale investito a quella data, pari a 9.936.582 azioni proprie ordinarie che rappresentano il 4,12% del capitale sociale.

Tra le mid fa meglio doValue (+1,6%), mentre fra le small tentativo di rimbalzo di Gequity (+5,6%) dopo il tonfo della scorsa ottava.