nel 1H25")

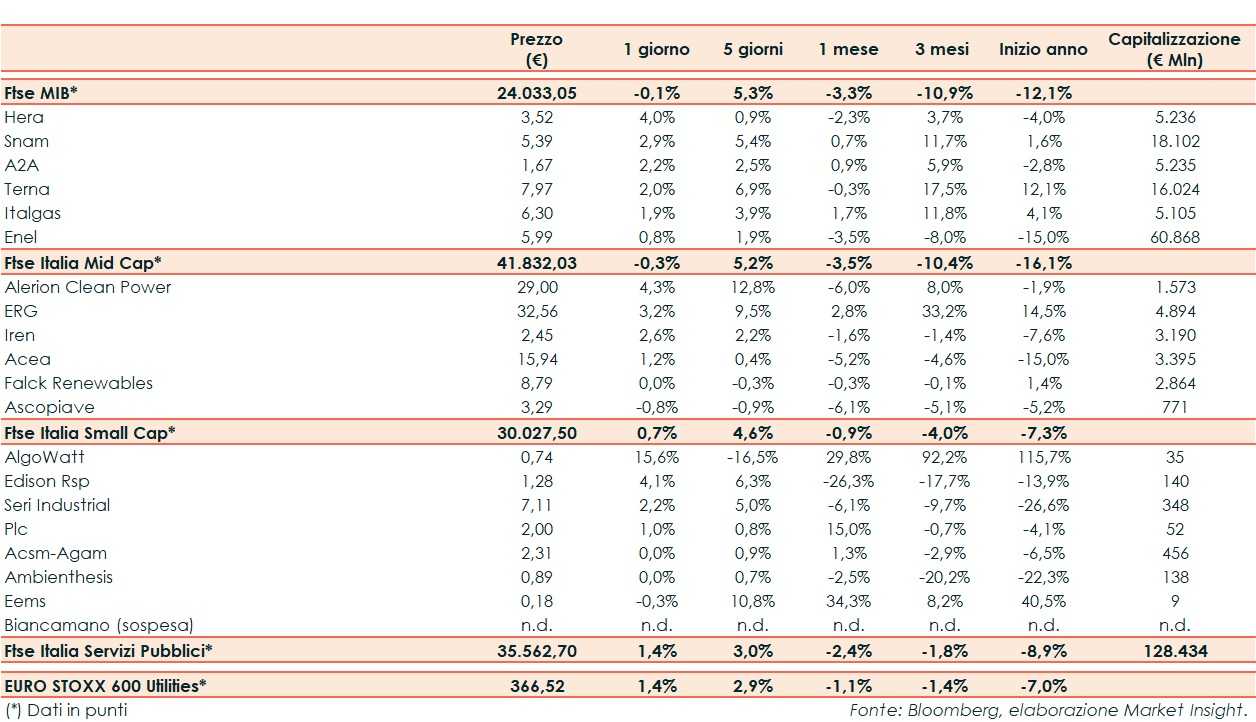

Ieri il Ftse Italia Servizi Pubblici ha riportato un +1,4%, in linea al corrispondente europeo e al di sopra del Ftse Mib (-0,1%).

Chiusura contrastata per le borse europee, in scia ai timori per un rallentamento dell’economia globale.

Pesano i dati su produzione industriale e vendite al dettaglio in Cina, ai minimi dallo scoppio della pandemia a causa dei lockdown, e la revisione al ribasso delle stime di crescita da parte della Commissione Ue, che prevede un +2,7% nel 2022 e un +2,3% nel 2023, con un’inflazione in rialzo al 6,1% quest’anno e al 2,7% l’anno prossimo.

Il tutto, in un contesto caratterizzato dalla guerra in Ucraina, dall’inflazione elevata e dalla prospettiva di una politica monetaria meno accomodante.

Lo spread Btp-Bund si attesta a 190 punti base, con il rendimento del decennale italiano al 2,7%.

Tornando al comparto utility di Piazza Affari, tra le big rimbalzo di Hera (+4%).

Standard & Poor’s ha confermato il rating di lungo e breve termine di A2A (+2,2%) a BBB/A-2 rivedendo l’outlook da “stable” a “negative”.

Enel (+0,8%) avrebbe avviato il processo di vendita fino al 50% del proprio business di servizi di rete Gridspertise, società focalizzata sullo sviluppo delle infrastrutture di rete.

Tra le mid, in controtendenza Ascopiave (-0,8%), mentre fra le small, in evidenza algoWatt (+15,6%).

Infine, sull’internazionale Engie ha siglato un PPA solare multi-paese con Faurecia, mentre Fitch ha assegnato a E.ON un rating di “BBB+” (Buona qualità creditizia) con Outlook “stabile”.