")

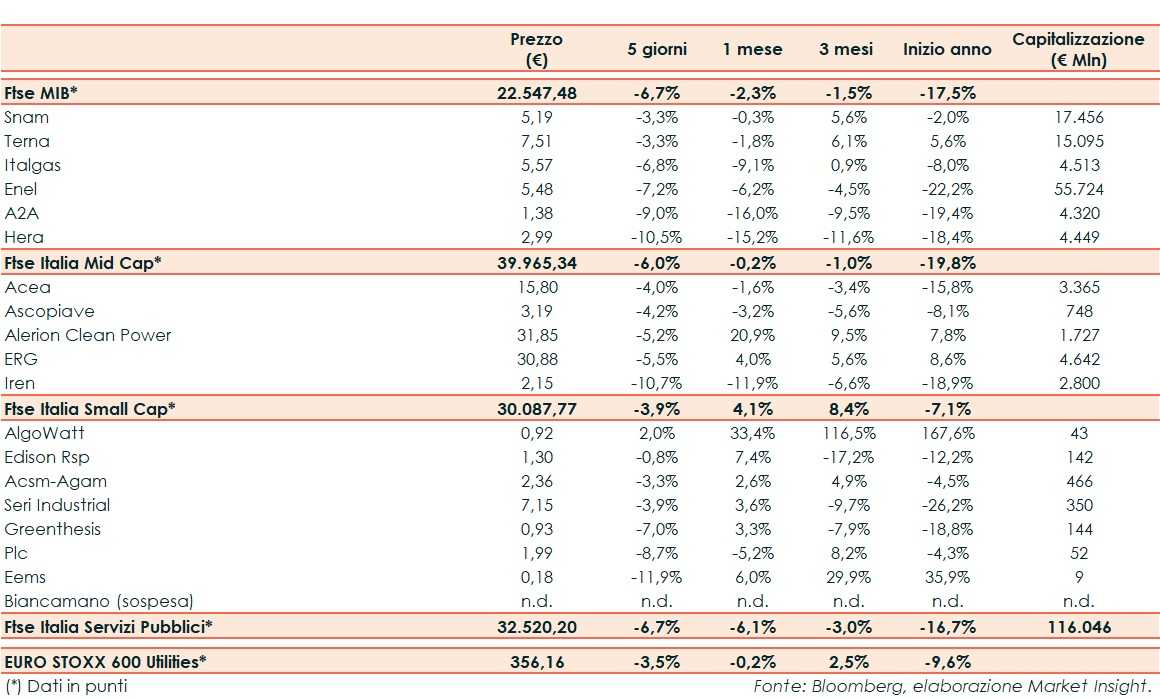

Nelle sedute dal 6 al 10 giugno il Ftse Italia Servizi Pubblici ha riportato complessivamente un -6,7%, al di sotto del corrispondente europeo (-3,5%) ma in linea al Ftse Mib (-6,7%).

In settimana l’attenzione si è focalizzata prevalentemente sulla riunione della Bce e sui dati americani relativi ai prezzi al consumo.

A luglio l’Eurotower porrà fine al quantitative easing e alzerà i tassi di 25 punti base. A settembre ci sarà un ulteriore ritocco, la cui entità dipenderà dalle prospettive sull’inflazione nel medio termine. Abbassate le stime sul Pil 2022 e 2023 (2,8% e 2,1%), mentre l’inflazione è vista in accelerazione al 6,8% quest’anno e al 3,5% l’anno prossimo.

L’inflazione Usa ha accelerato inaspettatamente all’8,6%, alimentando le ipotesi che la Fed possa inasprire il suo percorso di strette sui tassi. In Italia, l’Istat ha diffuso le prospettive economiche per il biennio 2022-2023, prevedendo un aumento del Pil rispettivamente pari al 2,8% e all’1,9%.

Sull’obbligazionario, in chiusura di ottava, lo spread Btp-Bund si amplia a 224 punti base, con il rendimento del decennale italiano che sale al 3,75%.

Tornando al comparto utility di Piazza Affari, settimana decisamente da dimenticare a partire delle big.

Terna (-3,3%) ha rinnovato il programma EMTN da 9 miliardi, quale importo massimo sottoscrivibile. Inoltre, ha celebrato i 20 anni del cavo Italia-Grecia e investirà 750 milioni per raddoppiare la capacità di scambio di energia elettrica tra i due Paesi che favorirà una maggiore integrazione delle fonti rinnovabili.

Enel (-7,2%) ha lanciato sui mercati USA e internazionali un “Sustainability-Linked Bond” multi-tranche rivolto a investitori istituzionali per un totale di 3,5 miliardi di dollari (circa 3,3 miliardi di euro). L’emissione ha ricevuto richieste in esubero per più di 2,5 volte.

Enel è stata riconfermata nella revisione semestrale della FTSE4Good Index Series e dell’indice Euronext Vigeo-Eiris (V.E) World 120. Confermata inoltre la presenza negli indici regionali Euronext V.E Eurozone 120 ed Europe 120.

A2A (-9%) ha collocato un nuovo Green Bond da 600 milioni con durata 4 anni, che andrà a finanziare Progetti Green allineati alla Tassonomia EU. L’emissione ha ricevuto ordini per circa 3 volte l’ammontare offerto. Inoltre, ha perfezionato l’acquisizione dei portafogli eolici e fotovoltaici di Ardian, siti in Italia e Spagna per complessivi 352 MW e un Equity Value totale di 452 milioni.

Hera (-10,5%) è ai primi posti a livello nazionale per la qualità tecnica del servizio idrico secondo l’Autorità di Regolazione per Energia Reti e Ambiente (Arera). Inoltre, ha trasformato in Società Benefit la controllata Hera Luce.

Tra le mid, Alerion Clean Power (-5,2%) ha sottoscritto con UniCredit e Cassa Depositi e Prestiti un Project Financing per complessivi 66,4 milioni, già parzialmente erogato, destinato ai 2 impianti eolici pugliesi di Orta Nova e di Cerignola entrati in produzione lo scorso maggio e con potenza installata totale di 62 MW.

ERG (-5,5%) ha messo in esercizio il parco eolico di Les Bouchats in Francia, situato nella regione Grand-Est per un totale di 19,8 MW.

Tra le small, e unica del settore a resistere alle vendite, algoWatt (+2%).

Infine da segnalare che Industrie De Nora ha comunicato l’intenzione di procedere alla quotazione su Euronext Milan. L’Offerta sarà composta da azioni ordinarie di nuova emissione della società rivenienti da un aumento di capitale con esclusione del diritto di opzione e da azioni ordinarie offerte in vendita dagli azionisti (la famiglia De Nora e Snam (-3,3%)), con un flottante superiore al requisito minimo di Borsa Italiana (ivi inclusa l’opzione greenshoe). Il completamento dell’eventuale operazione è atteso entro fine giugno.