")

")

Il gruppo Cofle ha chiuso il 2023 con una crescita dei ricavi del 9,4% rispetto al 2022 e un utile netto di 0,8 milioni, risultato condizionato dai costi legati all’inflazione turca. L’Ebitda ammonta a 9,9 milioni mentre l’EBIT è pari 6,6 milioni. Gli analisti di Banca Profilo prevedono un miglioramento sia della redditività che della marginalità nel 2025 e nel 2026.

Il modello di business

Il Gruppo Cofle è specializzato nella progettazione, produzione e commercializzazione a livello mondiale di sistemi di comando e control cables per il settore off-road vehicles, automotive e after market automotive. L’azienda opera mediante due distinte linee di business:

Original Equipment (OE): divisione che realizza una gamma diversificata di prodotti, altamente personalizzati, per clienti che incorporeranno i componenti all’interno dei prodotti venduti: il Gruppo, attraverso i propri prodotti, raggiunge i clienti del settore agricolo, delle macchine di movimentazione terra, dei veicoli commerciali e del settore premium dell’automotive.

Independent After Market (IAM): divisione specializzata nella produzione di parti di ricambio nel settore automotive fra i quali cavi freno, tubi freno e EPB di qualità pari all’originale.

Conto Economico

Cofle ha chiuso il 2023 con un fatturato consolidato pari a 60,6 milioni, in crescita del 9,4% rispetto al 2022.

Nel dettaglio, la linea di business OE ha registrato ricavi pari a 41,0 milioni, in aumento del 5,7% anno su anno.

La divisione IAM ha riportato ricavi pari a 19,6 milioni, in incremento del 18,1% rispetto all’esercizio precedente.

Il valore della produzione ammonta a 64,1 milioni ed evidenzia una crescita del 10,6% rispetto al 2022.

L’Ebitda è pari a 9,9 milioni, l’Ebitda Adjusted si attesta a 11,5 milioni, l’Ebitda Margin Adj. si attesta al 17,9% mentre l’EBIT è pari a 6,6 milioni.

L’utile netto dell’esercizio si attesta a 0,8 milioni. Il risultato – spiega la società – ha risentito della forte inflazione in Turchia che ha generato maggiori costi per il personale per circa 2 milioni, e dell’incremento degli oneri finanziari legato all’aumento dei tassi d’interesse.

Inoltre, l’applicazione dei principi inerenti all’iperinflazione delle controllate turche ha inciso complessivamente sul risultato dell’esercizio per 2,7 milioni (non-cash item).

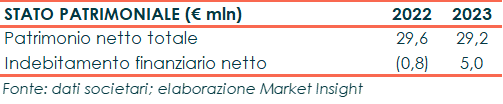

Stato Patrimoniale

Il Patrimonio netto consolidato al 31 dicembre 2023 è pari a 29,2 milioni, rispetto a 29,6 milioni a fine 2022.

La posizione finanziaria netta al 31 dicembre 2023 evidenzia un indebitamento di 5,0 milioni, rispetto al cash surplus di 0,8 milioni al 31 dicembre 2022. La dinamica è riconducibile principalmente ad eventi in capo alla capogruppo: 1,8 milioni per l’acquisto di un capannone logistico, 2,2 milioni per investimenti in impianti, 1,8 milioni per la distribuzione di dividendi.

Ratios

L’assetto finanziario patrimoniale appare equilibrato con un rapporto PFN/Ebitda a 0,50x e un rapporto PFN/Patrimonio netto a 0,17x al 31 dicembre 2023. La PFN positiva al 31 dicembre 2022 rende privi di significato gli indicatori dell’esercizio di confronto.

Outlook societario

Per quanto riguarda l’evoluzione prevedibile della gestione, nel mercato Aftermarket si osserva una moderata crescita nella domanda di cavi freno e frizione, mentre aumenta notevolmente la richiesta di cavi cambio marcia e tubi freno. Continuano a riscuotere forte interesse i freni di stazionamento elettronici (EPB), che verranno ufficialmente lanciati a settembre al Salone di Francoforte (Automechanika 2024).

Parallelamente, nel settore Original Equipment, la società prevede una graduale transizione dai controlli meccanici ai sistemi elettronici, soprattutto nei mercati di EMEA e USA. Questo cambiamento riflette la crescente domanda di soluzioni innovative e tecnologicamente avanzate per migliorare l’efficienza e la sicurezza dei veicoli.

Per affrontare queste sfide e capitalizzare sulle opportunità emergenti, Cofle ha pianificato una serie di azioni strategiche sia per l’Aftermarket che per l’Original Equipment.

Nell’Aftermarket, Cofle si prepara al lancio di una nuova gamma di prodotti che sarà completata per la fiera di settembre a Francoforte. Allo stesso tempo, sta lavorando per ampliare la gamma e la disponibilità dei cavi cambio marcia, grazie a nuove linee di approvvigionamento e al potenziamento della produzione interna.

Nell’Original Equipment, Cofle mira a espandere la propria presenza presso clienti chiave attraverso una strategia di “verticalizzazione” dei contatti. Ciò implica un maggiore coinvolgimento sui nuovi progetti e una frequenza più assidua negli uffici tecnici del cliente per generare leads e richieste di preventivo. Contestualmente, Cofle intende promuovere la propria immagine come produttore primario di Control Systems meccanici ed elettronici attraverso campagne mirate e workshop specifici.

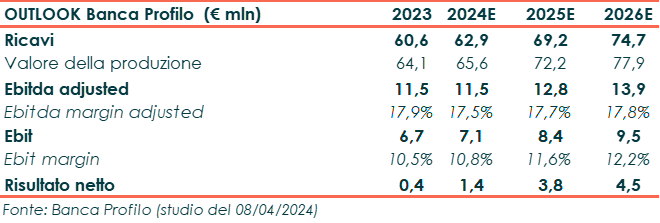

Le stime degli analisti

Banca Profilo, nello studio del 4 aprile scorso, ha confermato la raccomandazione BUY sul titolo Cofle e il price target di 11,9 euro per azione, valutazione che incorpora un potenziale upside di quasi il 100% rispetto ai prezzi di mercato correnti.

Gli analisti di Banca Profilo prevedono per il FY2024 ricavi pari a 62,9 milioni, in crescita del 3,8% rispetto al 2023, per poi salire a 69,2 milioni nel 2025 (+10% vs 2024E) e a 74,7 milioni nel 2026 (+7,9% vs 2025E).

Per quanto riguarda la redditività, l’Ebitda Adj. nel FY2024 è atteso a 11,5 milioni, stabile rispetto all’esercizio precedente, con il relativo margine in calo al 17,5% dal 17,9% del 2023. L’Ebitda Adj. dovrebbe poi tornare a crescere negli anni successivi a 12,8 milioni nel 2025 e a 13,9 milioni nel 2026, con la marginalità in miglioramento al 17,7% nel 2025 e al 17,8% nel 2026.

Banca Profilo, infine, stima un utile netto di 1,4 milioni nel 2024, rispetto a 0,4 milioni nel 2023. Il risultato netto dovrebbe poi salire ulteriormente a 3,8 milioni nel 2025 e a 4,5 milioni nel 2026.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Cofle